搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国的财政和公共债务稳健性分析

洞察 纽约研究中心暨战略及研究部美国的财政赤字和公共债务问题由来已久,疫情发生以来这些问题更加恶化,并且预计未来仍难逆转。本报告分析美国联邦财政赤字及公共债务的历史及现状,探讨财政政策货币化在其中的作用,预测其未来10年的发展趋势;在此基础上采用美国及国际常用的基准评估美国财政赤字及公共债务的稳健性,并研究财政赤字和公共债务持续上升对美国经济长期发展的危害。

一、美国联邦财政赤字和公共债务的历史及现状

1、特朗普政府的顺周期财政政策导致财政赤字和债务在疫情前大幅上升。美国在特朗普政府之前的70年基本上采取逆周期财政政策 - 在扩张期紧缩财政降低赤字和债务,为应对未来可能发生的衰退做准备。但特朗普政府采取了顺周期财政政策,在经济扩张期继续增加财政支出,导致财政赤字及联邦公共债务(不含政府间债务,以下主要采用这一指标)在2017 - 2019持续上升。

2、疫情及衰退发生后美国实施的财政政策比以往任何一次危机期间都更激进。在美国历史上除了二战和08年大衰退外,赤字和GDP比值很少超过5%;而疫情期间的衰退程度、赤字总量及其与GDP比值均已超过08年衰退期间。大规模失业和企业倒闭使政府必须向家庭发放现金支票,向陷入困境的企业及地方政府提供紧急贷款和拨款。国会于2020-2021年先后通过的“关怀法CARES”、“美国救援计划”等计划使得财政赤字/GDP比在2020和2021财年迅速上升到14.87%和11.9%,触及二战以来最高点。

美国的联邦公共债务/GDP比在二战期间曾超过100%;以后大幅持续下降到60%以下;08年衰退期间再次持续大幅上升;其后随着经济复苏及政府去杠杆化该比值的增幅相对稳定;在特朗普政府的再杠杆化期间该比值升幅也很有限。然而随着疫情和衰退发生,公共债务从2020一季度的17万亿美元大幅上升并在在2022年二季度达到23.9万亿,其升幅远超过历史上的衰退及复苏期间;同期公共债务/GDP比值从79.99%在2020年二季度上升到104.6%的历史峰值,随后随着经济复苏该比值在2022年二季度下降到94.79%,仍然处于历史高位。

3、财政政策货币化成为赤字和债务上升的新的驱动因素。在疫情发生后联储采取的宽松货币政策通过两个渠道影响着联邦预算。

1)宽松货币政策大幅降低了各期限市场利率。其路径为:

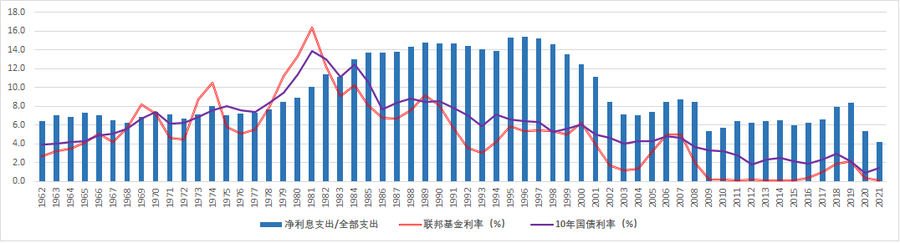

其一、传统途径 – 通过降低联邦基金利率降低中短期利率。从过去60年的年均值看,联邦债务的净利息支出在全部财政支出的占比与联邦基金利率之间有0.43的相关关系,和10年国债则有0.53相关关系。这意味着联储的低利率政策是维系低债务成本的重要因素(参见图1)。

图1:美国联邦利息支出/全部支出比及联邦基金利率、10年国债利率(年平均值)

(资料来源:联储)

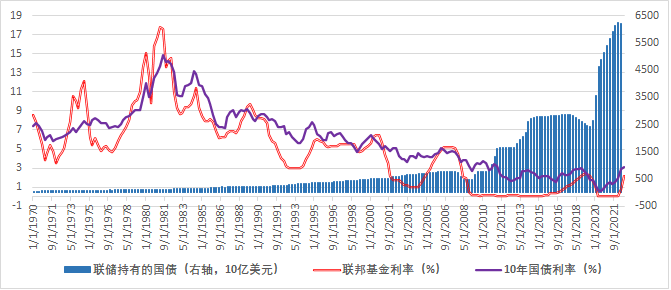

其二、通过大额资产购买QE降低中长期利率。90年代以来随着中长期利率和联邦基金利率之间的关系疏远,联储国债购买QE在降低国债利率中的作用凸显。在疫情前由于长期低通胀以及零利率下限对货币政策的制约等因素,联储不得采用QE对冲货币流速下降和流动性陷阱困境,并降低中长期利率。这无异于在实际上接受了财政政策货币化模式。而疫情发生后美国更是将这一模式运用到极致 - 财政部大幅增加了债券发行,联储在新增债券中持有的份额高达62.6%,远高于08危机时期的6.5%。QE实际上成为常态化并且无上限的货币政策手段。而数据显示QE确实能够有效降低中长期利率。例如联储持有的国债金额和10年国债利率之间在长期具有 -0.68的相关关系(参见图2),这又进一步支持了联储采用QE降低中长期利率的行为。财政部也因此在疫情期间以更低的利率增发了各期限定息债券,从而减少了未来若干年内的净利息成本。

图2:美国联储持有的国债额和联邦基金利率、10年国债利率(季度平均值)

(资料来源:联储)

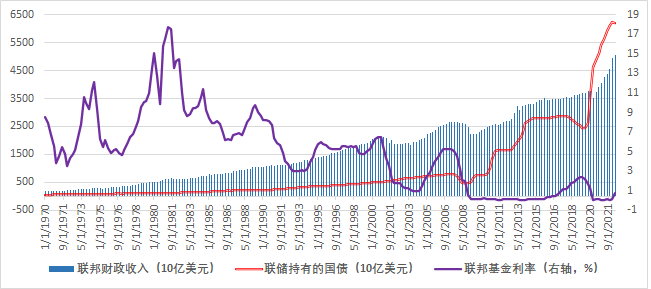

2)宽松货币政策通过促进总体经济活动增加了财政收入。其路径为:其一、降低资本成本和信贷成本,鼓励商业和消费支出;推高股票和房屋等长期资产价格,增加消费者财富效应;增加市场流动性,支持经济活动。其二、联储QE投资国债的收入转付财政部增加了财政收入。特别是当短期利率包括联储的主要负债 - 银行准备金利率处于有效下限时,联储通过QE提升中长期利率,扩大利差,则进一步增加了国债投资收入,也进一步增加财政收入。2022年二季度联邦财政收入从2020年一季度的3.78万亿美元增加到5.07万亿,增幅达35%;季度同比增幅平均达17.36%,远高于历史水平6.6%(参见图3)。

图3:美国联邦财政收入和联储持有的国债、联邦基金利率(季度平均值)

(资料来源:联储)

二、美国联邦财政赤字和公共债务未来10年的发展趋势及其稳健性分析

财政赤字及公共债务的可持续性问题严格地说是其稳健性及其对宏观经济的影响问题。美国国会预算署CBO基于现行税收和支出法律总体上保持不变的假定,对2022-2032年的联邦预算做了基线预测(CBO,2022/5),以下采用其中的预测值,参考财政及债务可持续性或稳健性评估的一般阈值和基准,并综合考虑美国的国情,对未来美国财政及公共债务的稳健性作深入分析评估和预测。

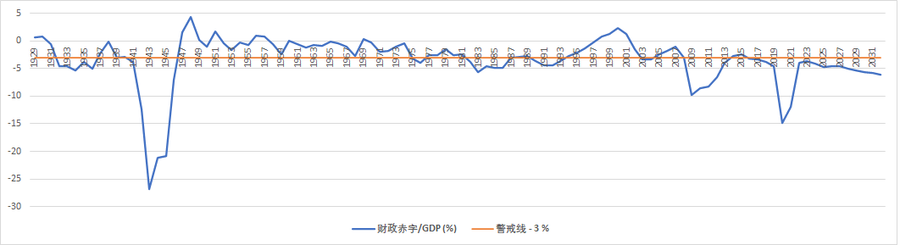

1、财政赤字。关于赤字稳健性的一般阈值是其和GDP比值不超过3%。08危机后美国该比值曾从3%以下上升到9.7%;随后开始下降,其年均值在2014-2016财年下降到2.77%;其后由于特朗普政府采取扩张性财政政策该比值再次回升,其年均值在2017 – 2019财年上升到3.9%,并在疫情前的2019年达到4.6%。这意味着在疫情发生前,美国的财政扩张空间已非常有限。疫情发生后财政支出大幅增加,经济产出减少,该比值在2020财年达到峰值14.87%,触及二战以来最高点。随后随着GDP快速增长,新冠疫情相关的支出减少,收入增加,赤字从2020财年的3.13万亿美元在2021和2022年分别下降到2.77万亿和1.37万亿,赤字/GDP比值在2021年下降到12.4%,预计在2022年下降到3.9%,在2023年进一步下降到3.7%,并触及周期低点。

未来随着人口老龄化和人均医疗保健和社会保障支出增长,以及利息成本上升,财政支出将会再次显著增加。预计2024 – 2032财年赤字年均值将达到1.648万亿美元,其和GDP比值的年均值将达到5.14%(参见图4);该比值再次回落到3%以下的机会很小。

图4:美国联邦财政赤字/GDP比值(财年平均值,2022年以及后为预测值)

(资料来源:联储,CBO)

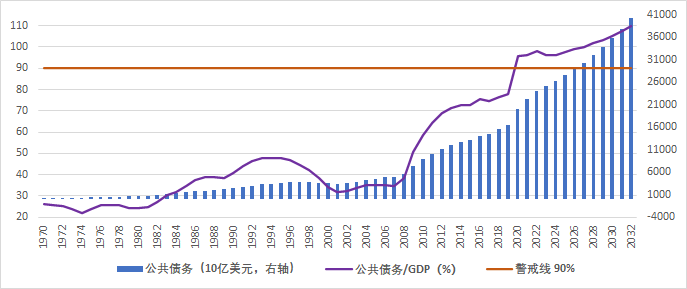

2、债务水平。关于公共债务水平稳健性阈值的确定更复杂。美国经济学家莱因哈特和罗格夫在其“债务时期的增长(2010)”中将该阈值定为90%;而大多数关于债务与增长关系研究的共识都认为该阈值在75%到100%之间。美国公共债务/GDP比值曾在内战、一战、大萧条和二战等巨大危机事件时期大幅上升,并且随后都曾大幅回落。而自08年危机后该比值再次持续大幅上升,但其和GDP比值仍在90%以下。疫情发生后随着公共债务再次上升,该比值也出现了跳跃式增长,并在2021年达到99.6%高点。根据CBO预测,该比值在2022和2023年可能分别下降至97.9%和96%;此后将再次回升 – 到2032年将达109.6%,这不仅将超过其历史高点107%(参见图5),而且可能在此后继续上升。进而言如果立法者修改现行法律以维持疫情期间的某些政策,该比值则可能更高。

图5:美国联邦公共债务及其和GDP比值(财年平均值,2022年以及后为预测值)

(资料来源:联储,CBO)

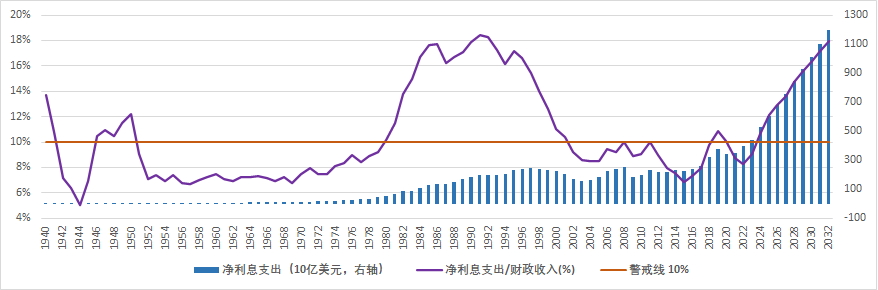

3、利息支出。财政及债务稳健性的一个主要指标是净利息支出与财政收入及GDP比值。对这两个比值稳健性的阈值可根据历史和评级机构的数据作以下预估:

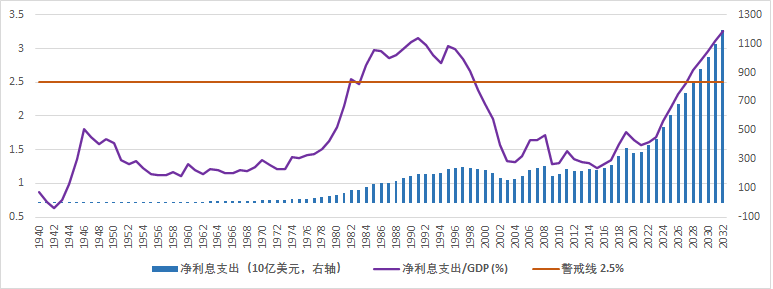

其一,净利息支出/GDP比值。美国该比值的历史水平是1.7%,最高点是3.1%,而2.5%是利息负担严重超标的警戒线。其二,净利息支出/财政收入比值。穆迪将主权债务评级从Aaa下降到Aa的阈值大约是10%,这一水平和美国的历史水平大致相等,持续高于10%预示债务稳健性受损。

在疫情发生之前由于特朗普政府增加公共债务,导致利息支出大幅增加,2016 – 2019财年,净利息支出/GDP比值从1.28%上升到1.75%的近二十年高点;净利息支出/财政收入比值则从7.9%上升到接近11%的近二十年高点。疫情发生后虽然利息支出随着债务水平大幅上升,但由于联储降息导致各期限利率水平大幅下降,2021财年利息支出/GDP比值降到1.6%,利息支出/财政收入比值降到8.7%。

在十多年前美国政府和经济学家都曾对债务的持续上升表示过担忧;但在过去的十多年来,人们对不断增长的债务逐渐习以为常,视而不见。而这些都基于一个隐含假定 – 通胀和利率将持续维持低位。在此土壤中又生长出另一个从理论上支持赤字和债务增长的支柱 – 所谓现代货币理论;而该理论的直接实践结果则是将财政政策货币化,其具体形式正是QE。疫情以来美国采用无上限QE实际上是进一步深化了财政政策货币化模式,货币政策和财政政策同时发力使得总需求快速增长直到超过总供给能力,导致美国出现了40年来最大幅度的通胀,联储不得不加速提升利率和退出量化宽松,并导致各期限利率均大幅上升。未来联储利率即使回归2.5%中性水平,短期利率也会维持在2.5%以上,而10年期国债利率则可能维持在3% - 4%之间。在债务水平已经很高并且持续增长的条件下,利率轻微上升也会直接推高各期限新发行及展期国债的利息支付并影响其稳健性。据CBO预测:2021 – 2032财年,净利息支出增幅将达240%,远高于同期全部财政支出的增幅31%;相应地利息支出/GDP比值将在2027财年再次达到警戒线2.5%,而这将是1998年以来首次再次超过该警戒线(参见图6)。

图6:美国联邦净利息支出及其和GDP比值(财年平均值,2022年以及后为预测值)

(资料来源:联储,CBO)

利息支出/财政收入比值则将在2024财年再次超过10%,并在未来若干年内持续上升,预计在2032财年再次达到18%的历史高点(参见图7),而这将远高于通常认定的稳健性阈值。

图7:美国联邦净利息支出及其和财政收入比值(财年平均值,2022年以及后为预测值)

(资料来源:联储,CBO)

4、政府的利率风险。QE的实施使政府及联储的利息成本更敏感于利率波动。联储购买的大部分资产采用固定利率,但其主要负债 - 银行准备金却是采用浮动利率,它随联储升息上升。在联储升息并开始量化紧缩QT后,由于短期利率包括准备金利率升幅超过中长期利率,使收益率曲线变得平坦并且部分倒挂,这已经导致联储国债资产和银行准备金的利差缩小,并减少了国债投资收入。2022年3 - 6月联储净利息收入仅增长了12%,远低于同期总利息收入的增幅46%,原因正是利差缩小(Fed Financial Statements,2022/6);而随着利率进一步倒挂未来甚至可能发生利息净损失。

5、债务期限结构。在利率持续上升的环境下,中短期债务占比过大可能进一步增加未来再融资的利息成本。目前国债平均成熟期为6年。根据美国政府问责署(GAO)的分析, 截至2020年9月30日未尝公共债务的64%将在2004年内到期,并且其中很大一部分需要按到期时的利率再融资。在各期限利率上升的环境下,这意味着未来的债务展期风险 - 以更高的利率为债务再融资的风险也会大幅上升。

6、在不需大幅提高成本的条件下筹集大量债务的能力。对此可做如下分析:其一,国债需求。国债在美国国内投资者组合中仍将占重要地位,特别是随着人口老龄化,对安全长期资产的需求会持续上升。国债在世界各国政府和企业的投资组合中也仍将占重要地位,因为全球尚未形成能够替代美元的国际货币,未来也不太可能出现在深度、流动性方面能够替代美国国债的债券市场。但是值得注意的是外国及国际投资者自2014年以来一直在减少对美国国债的持有,其在全部国债中占比从高点48%左右下降到目前的31%左右。叠加联储也开始减少国债持有,其在国债存量中的占比可能从目前的26%左右在3年左右下降到10%左右。未来在国债持续增加的条件下,美国需要寻求新的投资者补缺,并且需要维持相似的价格,这将是很大的挑战。

其二,国债流动性。美国国债市场对全球投资者最大的吸引力除了无信用风险之外则是其极高的流动性。目前看来国债的信用风险基本不变,但随着联储大幅升息及QT,以及国债市场波动性指数MOVE持续上升并在2022年10月达到08危机以来的高位150,国债的流动性风险也在上升。彭博的国债流动性指数(国债收益率与公允价值的偏差)自2021年下旬以来即趋势性上升,并在10月达到2020年3月市场动荡时期的水平。而未来随着联储继续QT情况可能会进一步恶化。流动性下降则又会降低投资者意愿并进一步提升融资成本。

7、是否存在削减财政赤字及债务的长期计划,以及是否存在债务可逆性。由于美国国债在全球金融市场的地位及巨大需求,美国的赤字和债务上升到形成危机的门槛也更高。但美国的这种特殊地位也使其在采取了应急财政政策后更缺乏减轻债务、整肃财政纪律的紧迫性。实际上CBO、政府问责署GAO、联邦预算责任委员会CRFB以及IMF在疫情发生前就多次警告美国财政和债务的不可持续性,但并未产生明显效果;疫情发生后其赤字及债务的可逆性进一步下降。虽然2022财年赤字比上一年减少了一半达1.4万亿美元,但这主要是因为疫情相关的支出终止或减少,拜登政府并未制定削减赤字和债务的长期计划,相反却通过立法和行政令已经或将要实施大量可能增加赤字的项目,而唯一能够减少赤字的项目是“降低通胀法(Inflation Reduction Act)”;因此预计赤字在2032年之前将再次回升到2万亿美元以上。进而言美国的赤字有许多长期、结构性因素,主要是人口老龄化和退休潮导致法定支出部分 - 老年医保、退休社保等持续上升。预计未来几十年这部分支出加上法定的利息支出可能占全部财政收入的绝大部分,这也将使削减赤字的难度更大时间更长。而公共债务和赤字是孪生兄弟,这意味着公共债务的持续上升也难以逆转。特别是成为常态的财政政策货币化行为也进一步弱化了美国改善财政及债务状态的紧迫性,并将影响其长期稳健性。

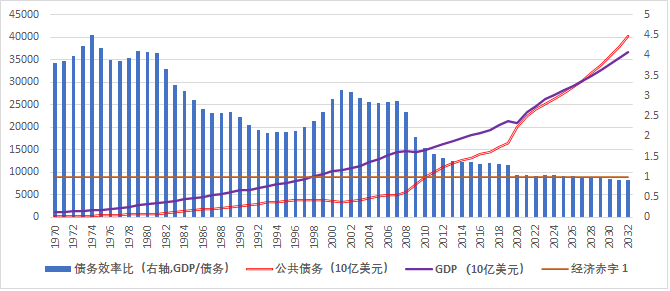

8、债务和经济增长的关系 – 债务效率比。公共债务的成本支出需要靠财政收入偿还,而最终支持财政收入的是经济产出。所以债务效率比 – 单位债务能够带来的产出增长率是衡量财政和债务稳健性的重要的长期指标。从历史数据看,美国的债务效率比在70年代曾高达4以上。但08危机以来随着债务增幅大幅领先于GDP,该比值从2.8左右下降到1.4左右,随后虽继续下降但幅度有限。疫情发生以前该比值随着债务增长在2020年已经下降到1。基于CBO预测值,未来10年潜在实际GDP年增长率可能维持在1.8%左右,而实际GDP则可能下降到潜在水平以下,同时债务持续上升,债务效率比也因此将进一步下降,预计在2028财年及以后当公共债务超过名义GDP值以后,该比值也将倒挂 - 下降到1以下(参见图8),这意味着一单位债务支持的产出低于债务本身,也意味着美国的债务效率比不再具有合理性,美国将进入经济赤字时期。

图8:美国联邦公共债务、GDP及债务效率比(财年平均值,2022年以及后为预测值)

(资料来源:联储,CBO,作者计算)

三、美国财政赤字和公共债务持续上升对经济长期发展的影响

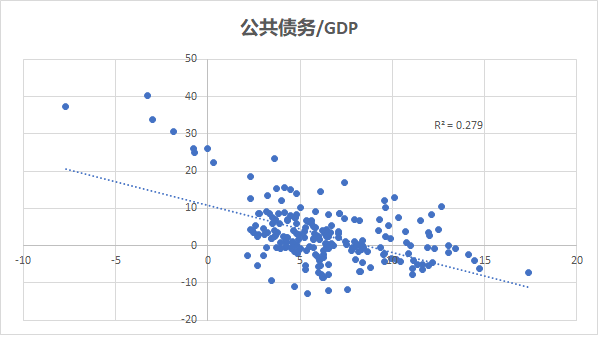

各国实践及学者研究均发现当财政赤字和债务与GDP的比值上升特别是超过一定水平的条件下,继续增加财政支出和债务不仅无法拉动经济增长,反而会带来一系列长短期负面作用。对美国过去50多年的数据作回归分析发现:公共债务/GDP和GDP增长率之间存在拟合优度R²为0.28的负相关关系(参见图9)。

图9:美国公共债务/GDP比值和GDP(季度同比)

(资料来源:联储,作者计算)

公共债务和GDP比值上升通过以下路径影响产出的长期增长。

1、挤出效应

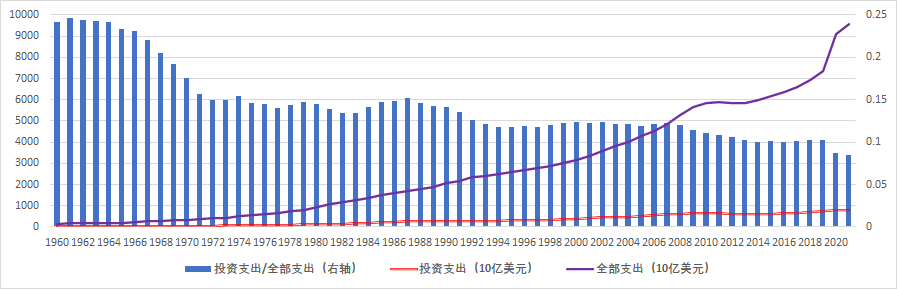

1)通过挤出公共投资影响长期增长。不断增长的利息支出会越来越多地消耗财政收入,从而可能挤占研发、基础设施和教育等公共投资。特别是当债务/GDP比值达到一定高度时这种现象更明显。过去60多年来美国财政预算中的投资支出增幅滞后于全部财政支出,其在全部财政支出中占比从24%趋势性下降,在疫情前达到10%;而在疫情发生后的2020-2021年进一步下降到8.67%和8.4%的历史低点(参见图10)

图10:美国的财政支出、投资支出及其占比(年均值)

(资料来源:BEA,作者计算)

2)通过挤出私人投资影响长期增长。在资金总量一定的条件下,公共债务大幅增加,并且成为许多金融机构必须持有的安全资产,其结果势必挤压私人投资这类生产性、高效率和具有竞争力的资源。CBO分析发现:公共债务每新增1美元,私人总投资将减少33美分,另有24美分投资可能从美国人转移到外国。私人投资减少通过以下途径影响长期增长:

其一,影响增长率。对美国过去65年的数据作回归分析发现:私人投资与GDP增长率之间存在拟合优度R²为0.59的正相关关系,高于政府支出与GDP增长之间的R²为0.027的正相关关系;同期私人投资与失业率增长率之间则具有R²为0.588的负相关关系,高于政府支出与失业率之间R²为0.0139的负相关关系。这提示私人部门支出增长在促进GDP和降低失业率方面的作用均大于政府支出。

其二,影响劳动生产率。对同期数据的回归分析也发现:私人投资增长率与劳动生产率增长率之间具有R²为0.256的正相关关系,高于政府支出与劳动生产率增长的R²为0.012的正相关关系。

进而言政府债务增加会导致各期限利率上升,再叠加联储升息,则会导致企业利润及其预期下降,这又会进一步挤压私人投资及生产率增长。

2、政府支出和债务偿还的主要来源是税收,财政支出和债务持续上升会使企业和个人形成关于未来税收增加,退休年龄延迟,退休福利缩减的预期,这些会影响企业信心及投资意愿,同时导致个人缩减支出增加储蓄。

3、政府在危机中的强行干预可能直接造成资源错配,维持低效率甚至僵尸企业持续生存,影响长期生产率、债务效率比及潜在经济增长率。

4、难以应对新的衰退。美国在08年进入衰退时,其债务/GDP比仅为35%,大致为历史平均水平,应对衰退的财政支持空间宽松;而在疫情发生前美国的财政空间已更狭小;而疫情发生后及未来该空间将进一步缩减,不仅应对危机将会更加困难,而且无暇顾及长远发展和创新,从而可能影响其长期国力和竞争力。

总之美国具有的特殊条件使其发生财政和债务危机的阈值更高,但这并不意味着其赤字和债务可无限扩张,只是目前这个临界点难以确定。

参考文献:

- 陆晓明:“疫情下美国财政政策和公共债务的状况”,《债券》, 2020/10

- 陆晓明:“美国经济再杠杆化及政府债务可持续性分析”,《债券》, 2018/9

- 陆晓明:“美国公共债务的可持续性及其影响”,《国际金融研究》,2011年8月

- 陆晓明:“美国财政和货币政策的困境与出路”,《国际金融研究》,2012年3月

- Claudio Borio, BIS: “The Covid-19 economic crisis: dangerously unique”,2020/7

- Jason Furman, Timothy Geithner, Glenn Hubbard, and Melissa S. Kearney, Economic Strategy Group: “Promoting Economic Recovery After COVID-19”,2020/6

- CRFB: “Updated Budget Projections Show Fiscal Toll of COVID-19 Pandemic” 2020/6

- CRFB: “Why Should We Worry About the National Debt?” ,2019/4

- CBO:“How the Federal Reserve’s Quantitative Easing Affects the Federal Budget”,2022/9

- CBO:“The 2022 Long-Term Budget Outlook”,2022/7

- CBO:“The Budget and Economic Outlook: 2022 to 2032”,2022/5

- CBO:“An Analysis of the President’s 2023 Budget”, 2022/9

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。