搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国关税率上升对经济增长的影响

洞察特朗普经济政策的挑战性不仅在于目标本身,更重要的在于这些目标的实施过程:实现长期目标有可能损及近期增长;供给面政策有可能损及需求面;利好企业特别是制造业的政策有可能损及消费特别是服务消费。本报告研究特朗普2018年提升关税率的效果,探讨其2025年提升关税率的经济周期背景,分析关税率上升对美国经济各方面的主要负面及正面影响的传导渠道及结果,综合评估和预测关税率上升对未来美国经济的影响及效果。

一、2018年关税率上升对美国经济的影响

2018年到2019年特朗普政府首次对数千种价值约3800亿美元的进口货物提高关税率,这使得进口货物整体平均有效关税率AET从此前的1.48%上升到2.94%。虽然这次关税率上升幅度有限,仅涵盖进口货物的15%,但已对美国经济造成了广泛影响。

特朗普提升关税率的目标是促进制造业回流、平衡贸易和外国直接投资增长。但实践表明这次关税率上升扰乱了美国的全球供应链,增加了企业投入成本,并推高了部分消费者价格,却并未明显实现其预设目标。

2019年的一份研究报告发现,关税率上升给依赖进口货物的消费者和企业造成了约510亿美元损失,约占GDP的0.27%;若是考虑到受保护行业就业增长,净损失为减少了约72亿美元,约占GDP的0.04%。此外由于企业面临更高的生产成本,也导致相对就业率下降了约1.8%,依赖进口投入的行业损失了约22万个工作岗位。因此2018年到2019年关税率上升虽然对有限的国内产业有利,但对整体经济产生了净负面结果。并且这些负担对消费者、依赖进口投入的生产者,以及受负面影响行业的雇员冲击最大(Marina Azzimonti,2025/4)。

2017年到2019年的三年数据说明:

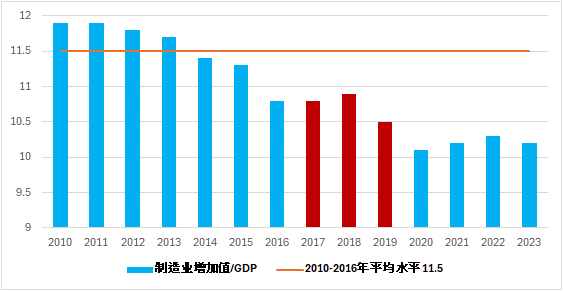

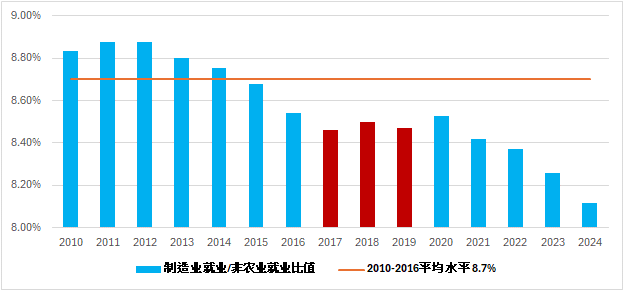

1、美国制造业实际增加值在实际GDP占比在这三年的平均值从此前7年的11.5%下降到10.7%,更是低于本世纪初的15%(图1)。同期制造业就业净增量仅45.6万个,低于其承诺的百万个;制造业就业在全部就业占比平均值为8.48%,低于此前7年的8.7%,更是低于本世纪初的13%(图1)。

图1:特朗普第一任期前后的制造业实际增加值/实际GDP比值(%)

(资料来源:美联储)

图2:特朗普第一任期前后的制造业就业/全部就业比值

(资料来源:美联储)

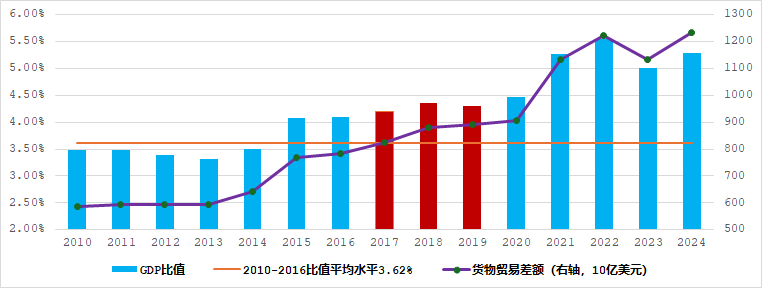

2、美国的货物贸易逆差与实际GDP比值平均水平在这三年从此前7年的3.62%上升到4.28%(图3)。主要原因是对中国等贸易逆差国提高关税导致供应链向其他经济体转移而非回流美国,这使进口增幅更领先出口,导致货物贸易逆差从2016年的0.82万亿美元在2019年上升到0.89万亿。

图3:特朗普第一任期前后的货物贸易差额及其与GDP比值

(资料来源:美联储)

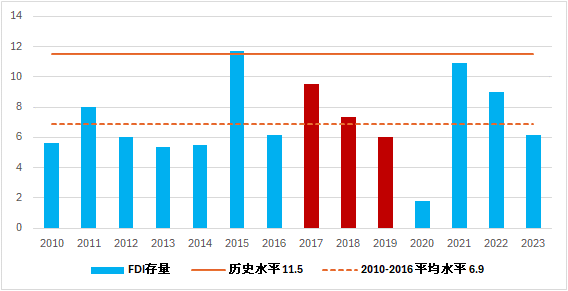

3、外国对美国直接投资FDI在这三年的存量年增长率平均值为7.6%,高于此前7年的6.9%,但仍低于历史水平11.5%,并且在这三年从9.5%递减到6%(图4)。

图4:特朗普第一任期前后的FDI

(%,存量年增长率)

(资料来源:美联储)

二、2025年关税率上升的经济周期背景

2025年特朗普政府再次大幅提升关税率,这使美国的平均有效关税率AET从2024年的2.3%在2025年8月初上升到18.6%(TBL,2025/8/7)。并且这次关税率上升影响到约2.3万亿美元进口货物,占美国进口货物的约71%。贸易及关税政策等结构性因素对经济的作用需经由经济周期的大环境实现。特朗普政府开始实施其关税政策的2025年初美国经济周期仍处于2022年5月以来的扩张阶段。其特征为:

疫情后美国经济的特殊性使美国经历了序贯式(滚动式)局部衰退,从而避免了整体衰退。在美联储大幅提升利率应对高通胀的过程中,美国经济在2024年四季度或2025年一季度很可能已经实现了软着陆。其标准是:在联储升息过程中及升息周期结束后的一年内,没有发生NBER认定的衰退;联储的双重目标趋向均衡:通胀率接近目标值2%;GDP增幅仍接近或高于潜在水平;失业率仍接近或低于自然失业率。

按照原有的发展轨迹,联储很可能在2025年持续降息,美国经济也很可能在软着陆后稳定持续增长。然而美国的政治周期对经济周期形成了新的外部冲击。这体现为2025年1月特朗普上任后实施的一系列经济政策特别是贸易和关税政策使经济周期发展路径发生了偏离 – 新政策及其不确定性导致联储暂停了降息周期,同时经济前景不确定性大幅上升。例如蓝筹经济指标关于2025年经济增长的预测值从2024年11月的2.1%在2025年7月下调到1.4%;同期关于未来12个月衰退概率共识值从27%上升到39%。

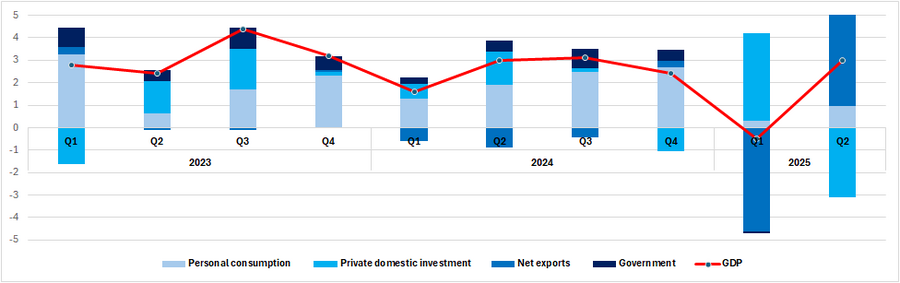

1-2季度的GDP数据为我们观察新的政策影响和效果提供了窗口。这两个季度GDP增长率的变化基本上是经济政策特别是贸易和关税政策及其不确定性所驱动,但方向却相反。

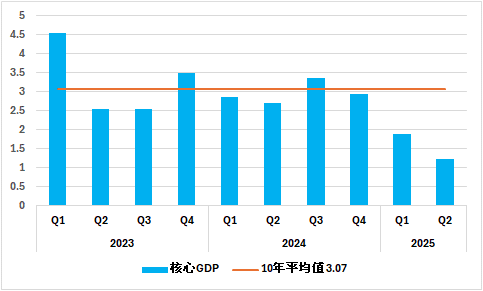

一季度实际GDP -0.5%的增长率(季度环比年化)主要由于关税率上升预期导致货物进口和库存投资对GDP增长率贡献度大幅上升。这也导致增长质量下降。核心GDP - 消费者和企业国内最终支出贡献度从四季度的3%下降到1.9%,也更低于10年平均值3.07%。

二季度实际GDP虽大幅反弹到3%,但这仍是政策驱动的逆转 – 进口和库存对GDP贡献度大幅下降;并且增长质量进一步下降 - 核心GDP贡献度进一步下降到1.2%(图5,6)。这些构成了2025年关税率上升对美国经济影响的大背景。

图5:美国的实际GDP增长率及其构成贡献度

(%,季度环比年化)

(资料来源:美联储)

图6:美国的核心GDP – 实际GDP增长率中消费者

和企业国内最终支出贡献度(%,季度环比年化)

(资料来源:美联储)

三、2025年关税率上升对美国经济的主要负面影响

(一)关税率大幅上升及其不确定性对近期经济增长的冲击集中体现在需求面,同时也在供给面。其传导渠道为:

1、消费者和企业信心下降,从而导致消费者减少或推迟消费,企业推迟投资和招聘决策。

1)消费者

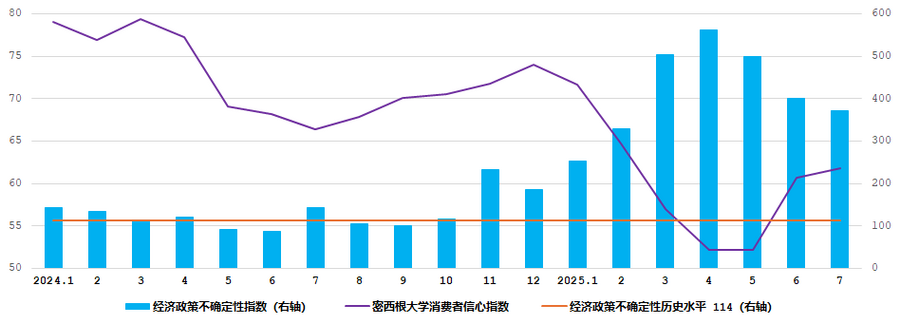

密西根大学消费者信心指数与经济政策不确定性指数之间具有 -0.53的相关关系。2025年1月随着特朗普经济政策实施,经济政策不确定性指数上升,同时消费者信心指数下降;随着美国与主要经济体的贸易及关税协议进展,经济政策不确定性指数从5月开始下降,信心指数才回升到6月的61.8,但仍低于历史水平86(图7)。

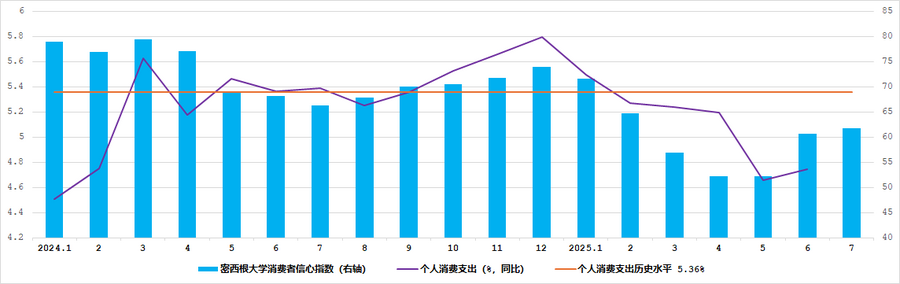

随着消费者信心下降,个人消费支出月同比增幅也从1月开始下降,并在2月低于历史水平5.36%;直到5月触底4.66%后在6月回升到4.75%(图8)。

图7:美国经济政策不确定性指数和密西根大学消费者信心指数

(资料来源:美联储)

图8:密西根大学消费者信心指数和个人消费支出

(资料来源:美联储)

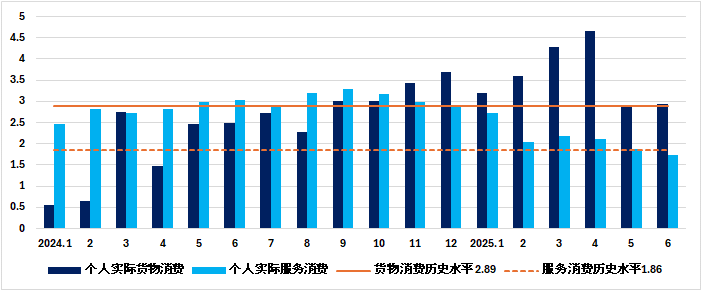

货物关税相关成本上升不仅已影响到消费者支出,而且广泛累及到货物和服务支出。首先,在GDP季度环比年化增长率贡献度中,个人货物消费从2024年4季度的1.3%在2025年1、2季度下降到0.01%、0.46%;同期服务消费从1.41%下降到0.3%、0.53%。其次,在个人消费月同比指标中,货物消费从2025年1月的3.19%在4月上升到4.65%,随后在6月下降到2.94%,接近历史水平2.89%;同期服务消费下降领先货物从2.71%一直下降到1.73%,并且低于历史水平1.86%(图9)。

图9:美国的个人实际货物和服务消费支出(%,月同比)

(资料来源:美联储)

2)企业

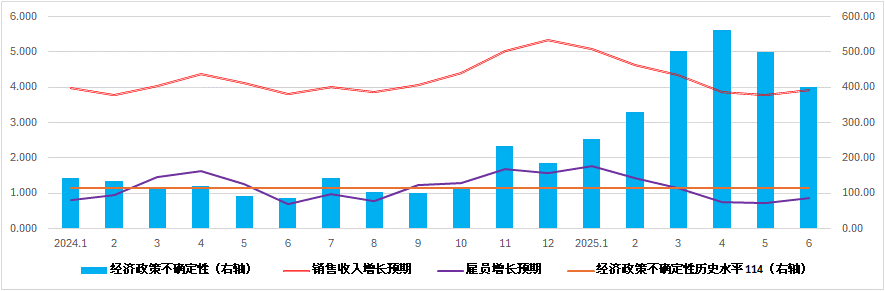

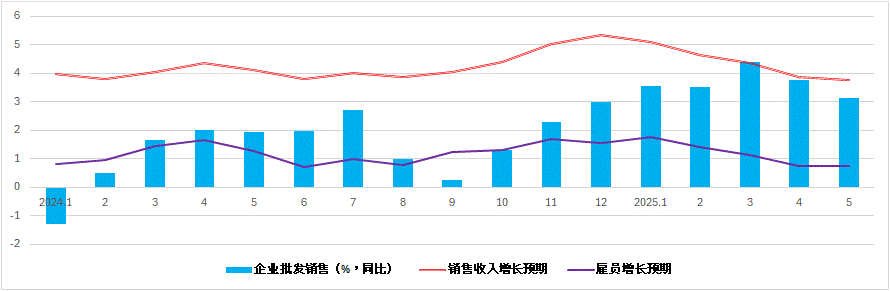

(1)企业销售。在亚特兰大联储银行企业考察数据中,企业销售收入增长不确定性和雇员增长不确定性指数与经济政策不确定性指数之间具有0.4的相关关系;而其销售收入增长预期指数和雇员增长预期指数与经济政策不确定性指数之间分别具有 -0.51和 -0.22的相关关系(图10)。经济政策不确定性导致企业对其业务及雇员增长的不确定性上升,增长预期下降。这些导致企业支出减少,这体现在企业批发销售月同比从3月的4.37%在5月下降到3.12%,并且低于历史水平4.99%(图11)。

随着经济政策不确定性指数从5月开始下降,销售收入增长预期指数和雇员增长预期指数小幅回升。宾大沃顿商学院预算模型分析发现:美国的经济不确定性上升将在2025年导致企业投资减少约4.4%;但该不确定性在2027年可能恢复到关税前水平(PWBM,2025/4)。未来随着经济政策不确定性进一步下降,企业信心可能进一步回升。

图10:美国的经济政策不确定性指数和企业销售收入增长预期、

雇员增长预期指数

(资料来源:美联储)

图11:企业销售收入增长预期、雇员增长预期指数和企业批发销售

(资料来源:美联储)

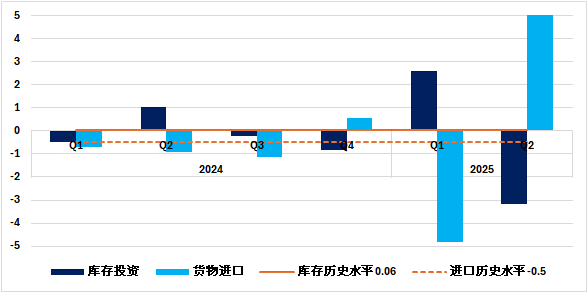

(2)企业库存。贸易及关税政策及其不确定性成为2025年上半年美国进口及企业库存变化的主要驱动因素。对应于进口增加企业在一季度大幅扩充库存以规避即将到来的关税上升,实际GDP季度环比年化增长率构成中的企业库存投资部分贡献度达2.59%,远高于历史水平0.06%。二季度随着关税率上升这一状态逆转 – 库存投资贡献度为 -3.17%(图12)。

图12:美国实际GDP增长率中库存投资和货物进口贡献度

(%,季度环比年化)

(资料来源:美联储)

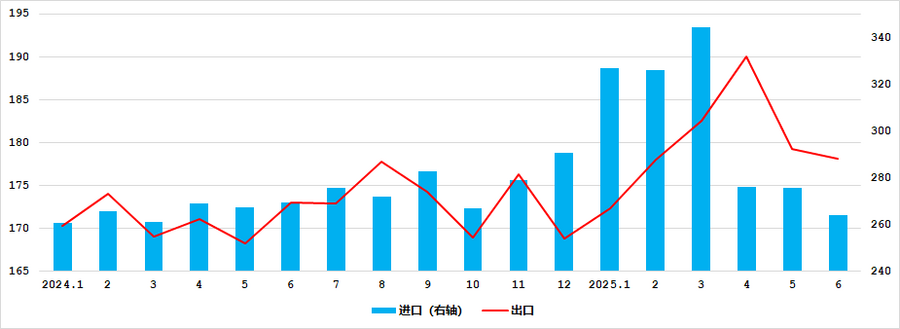

(3)货物出口。关税政策直接影响到美国货物出口。2025年5月货物出口逆转了回升势头从4月的1901亿美元在6月下降到1782亿美元。未来随着美国与主要贸易伙伴贸易协议签订,特别是其中关于降低对美国贸易壁垒和开放市场的条款及承诺实施,美国货物出口有可能回升。但从价格角度看,由于关税有可能成为美国贸易政策的持久部分,它将导致某些出口货物成本上升,从而可能影响美国出口竞争力。

而另一方面企业为了规避可能上升的关税率,导致货物进口额在2024年12月到2025年3月大幅上升;在关税率上升之后该势头逆转,从3月的3446亿美元在6月大幅下降到2642亿美元。实际GDP增长率贡献度数据也显示:随着一季度货物进口大幅增长,其在GDP增长率中的贡献度达 -4.84%,成为GDP增长率 -0.05%的主要驱动因素。二季度状态逆转,随着货物进口大幅减少,其对GDP贡献度高达5%,并且远高于历史水平 -0.5%(图13)。

图13:美国的货物进口和出口贸易额(10亿美元)

(资料来源:美联储)

2、价格上升导致个人收入和企业利润减少,消费和投资支出下降。

关税率上升对经济影响的关键取决于其在多大程度上通过货物价格上升转嫁给消费者和企业。2025年以来关税率上升已经导致货物价格上升,逆转了通胀的下降趋势。

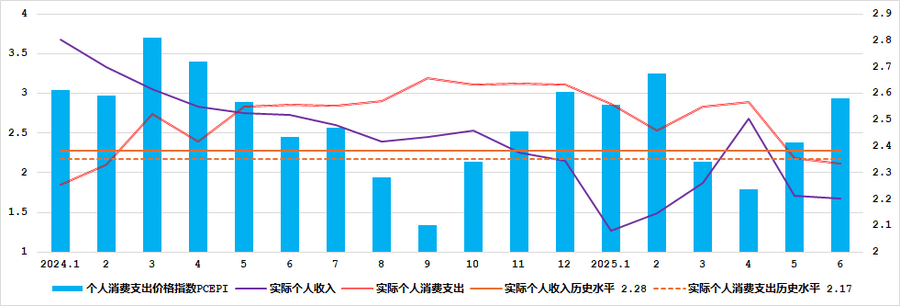

1)消费者。个人消费支出价格指数(PCEPI)月同比从2025年4月的2.23%在6月回升到2.58%;其结果实际个人可支配收入月同比从2.68%下降到1.67%,并且低于历史水平2.28%;收入减少导致实际个人消费支出从2.89%下降到2.11%,并且低于历史水平2.17%(图14);其中耐用品消费支出则从7.43%大幅下降到3.48%。由于个人收入是支出的先导指标,其降幅领先支出预示着未来支出可能进一步下降。在通胀已导致生活成本上升的条件下,关税率上升进一步推升了生活成本。据耶鲁大学预算实验室分析,关税上升可能导致美国家庭收入在2025平均减少2500美元。这可能在未来进一步抑制消费者支出。

图14:个人消费支出价格水平(PCEPI)和实际个人可支配收入、

实际个人消费支出(%,月同比)

(资料来源:美联储)

而关税相关成本上升对消费倾向相对较高的中低收入群体冲击更大,有分析发现:这可能导致2025年收入最高的40%群体在所有支出中占比上升到 61.7%,超过中低收入群体的总支出。这对未来经济增长的负面影响更大。

由于家庭更容易用更便宜的国内产品替代相对昂贵的外国产品,对最终产品征收关税更有可能通过替代渠道规避,其对宏观经济影响相对较小。

案例分析1:美国的汽车销量在2025年一季度受到消费者在关税率上升前增购行为而大幅上升到四年多来最高水平。随着这一势头逐渐消退,6月销售量下降到1530万辆(年化),达2024年6月以来最低月度销量。目前许多厂商为了维持需求公开承诺保持价格稳定。但这可能预示着2025年晚些时候会发生价格上调;也预示着汽车销售量有可能继续减少(穆迪经济分析,2025/8)。

2)企业。关税率上升导致消费者需求减少及企业成本增加,从而削弱了企业盈利能力和预期,以及投资动力。进而言由于替代进口原材料和其他投入品的难度更大,对中间产品征收关税会提高整个供应链的生产成本,对产出增长和宏观经济的影响也更大。

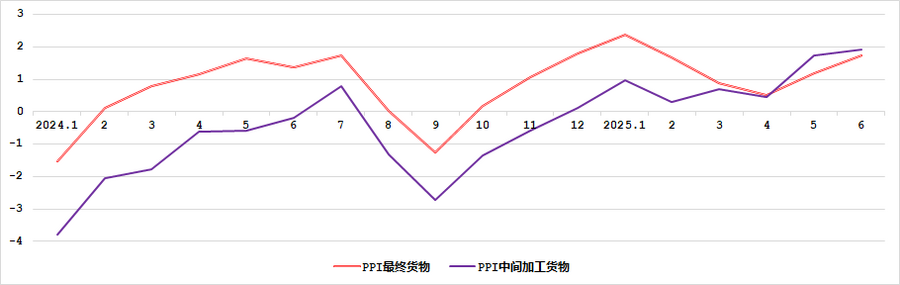

(1)货物价格及生产成本。美国在开始实施对等关税以后,生产者价格指数PPI的最终货物及中间加工货物指数月同比逆转了下降趋势,分别从2025年4月的0.5%和0.46%在6月上升到1.72%和1.92%(图15)。关税成本上升叠加企业为了规避高关税而转移或重组供应链,导致企业生产成本上升。而在总需求趋弱的环境下生产成本上升更有可能导致企业挤压利润和非转嫁消费者,其结果则可能导致企业缩减投资。

图15:美国生产者价格指数PPI中最终需求货物及中间加工货物指数

(%,月同比)

(资料来源:美联储)

案例分析2:苹果公司在2025年第二季度已承担了8亿美元关税成本;而在第三季度预计承担11亿美元关税成本。此外为了应对关税,苹果公司已将部分生产从中国转移到印度和越南,这也成为其成本上升的因素。该公司在二季度的高于预期的业绩来自其创历史新高的服务收入(Yahoo Finance, 2025/8/1)。

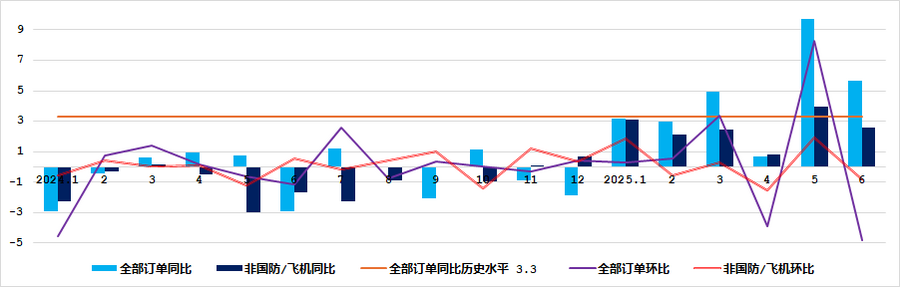

(2)企业新订单。新订单整体及具有先导指标作用的核心货物订单(不含国防和飞机)同比在2025年1-5月经历了较大幅度增长,在6月虽下降但仍分别达到5.63%和2.56%,并且分别高于历史水平3.3%和接近历史水平2.66%。但6月这两项的环比指标分别出现了 -4.8%和 -0.81%的变化(图16)。随着货物价格上升,消费者货物需求可能在未来季度继续减少,这将对未来的企业投资增长继续造成压力。

图16:美国的企业全部订单、非国防/飞机(核心)订单

(%,月同比)

(资料来源:美联储)

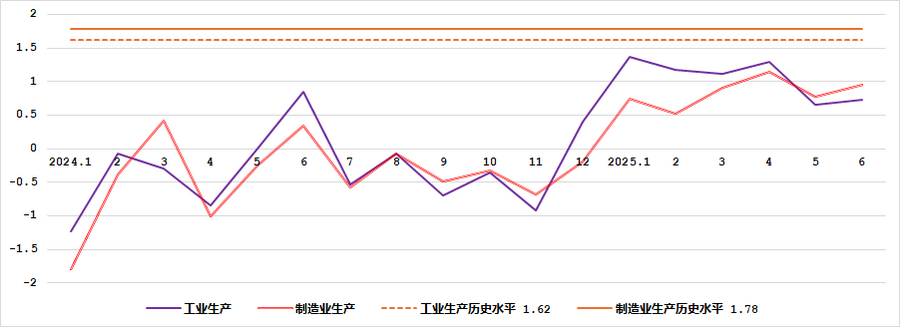

(3)工业生产。由于关税挤压企业特别是制造商利润,而不确定的贸易政策正在削弱消费者消费动力,这些使得工业生产面临巨大阻力。2025年5月工业生产和制造业生产指数月同比逆转了回升势头,分别从4月的1.3%和1.14%在6月下降到0.73%和0.95%,并且更低于历史水平1.62%和1.78%(图17)。

图17:美国的工业生产指数和制造业生产指数

(资料来源:美联储)

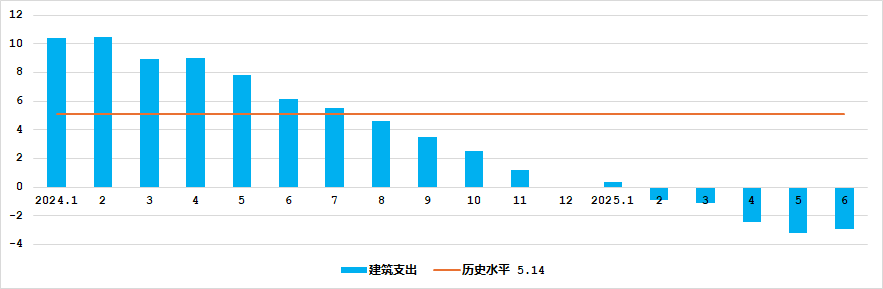

(4)建筑业。关税率上升导致进口成本上升等正在给建筑业新项目开发带来压力;其中木材等建筑材料价格上升,对建筑业支出带来了明显下行风险 – 建筑业支出月同比在2025年2月进入负值区间,并且从一季度的 -0.54在二季度月下降到 -2.84%(图18)。

图18:美国的建筑业支出(%,月同比)

(资料来源:美联储)

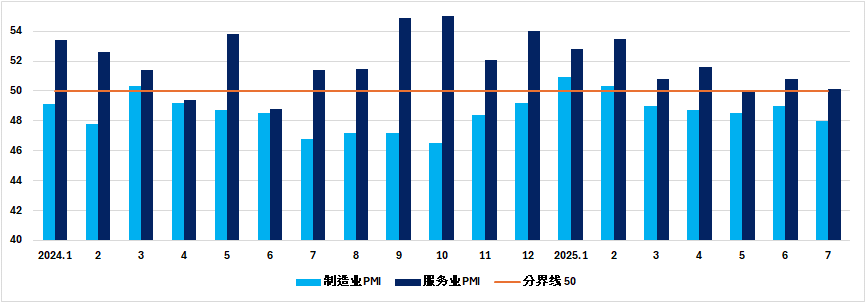

(5)制造业和服务业供给。美国的供应管理研究所ISM的采购经理指数PMI从供给面综合反映制造业和服务业业务活动。其中制造业PMI指数显示:主要受关税导致的需求疲软、投入成本上升、经济政策及经济前景不确定性影响,制造商面临着越来越大的压力,这使得制造业PMI指数自2025年3月到7月连续5个月低于50,也低于历史水平51.9。这意味着制造业活动连续5个月处于收缩状态;并且没有反弹迹象 - 7月从6月的49进一步下降到48。其中新订单、出口订单、进口、库存等指数均处于收缩状态;但支付价格指数却处于上升状态。

由于同样的原因服务业PMI指数虽然基本上仍处于扩张区间,但自3月以来逆转了过去3个月上升状态,开始处于50边界小幅波动,并且在7月曾下降到50.1(图19)。关税、供应链中断和经营成本上升仍然是服务供应商从事业务活动的主要阻碍。

但目前看来这些压力有缓解迹象,这表现为制造业PMI的新订单、出口订单、库存和业务活动等指数在7月反弹。

图19:美国的服务业和制造业采购经理指数PMI

(资料来源:美联储)

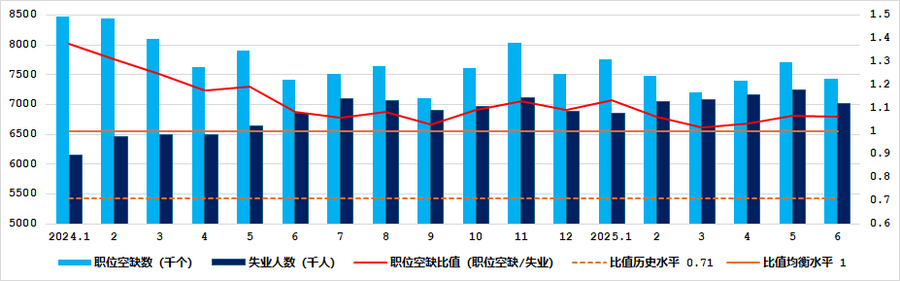

(6)就业市场。就业净增量在2025年5月以来大幅下降 - 5月到7月的平均值仅3.5万个,这不仅低于此前3个月的12.66万个和历史水平12.64个,并且也是疫情以来的最低水平。失业率从1月的4%在7月上升到4.2%,同期劳动参与率从62.6%下降到62.2%,这更说明失业率增长是由于就业需求减少。贸易和关税政策是就业净增量减少的重要原因。从就业净增量构成看,7月增量主要发生在医疗照顾和社会服务等领域,而休闲、旅游、货物生产、建筑业就业增长均有所减少。工业部门就业尚未因关税而显著改善。

但就业市场正在趋向均衡。主要指标显示:首次申请失业保险人数在2025年2月到7月的周平均值为22.8万人,略高于次前6个月的22.4万,但仍低于历史水平37.68万人。这提示企业并未开始大量裁员。职位空缺数及其与失业人数的关系更合理。职位空缺数自2025年初以来开始下降 – 从1月的776.2万个在6月下降到743.7万个。同期失业人数从684.9万人上升到701.5万人。这导致衡量劳动市场供需关系指标 - 职位空缺数和失业人数的比值从1.13小幅下降到1.06。职位空缺数仍多于失业人数,二者比值也高于历史水平0.71,但更趋于供需均衡比值1(图20)。

图20:美国的职位空缺数和失业人数及其比值

(资料来源:美联储)

经济政策及其前景的不确定性,叠加成本上升挤压利润,影响了企业业务活动和投资;而这又可能进一步影响经济增长及其预期,从而进一步影响企业决策。例如2025年第一季度30.5%的企业首席财务官将贸易和关税政策列为最主要的业务问题,这比上一季度增加了三倍多。并且制造企业正在积极调整战略:超过50%的企业计划供应链多元化,近33%的企业减少了招聘计划;建筑、采矿和公用事业企业也预期将会出现重大变化(CFO,Survey,Q1,2025)。

四、2025年关税率上升对美国经济的主要正面作用及效果

贸易和关税政策的直接目标是促使制造业回流美国和制造业复兴、平衡贸易、引进外资、增加财政收入等。这些目标更具有长期性,也更多集中在供给和企业方面,其效果体现所需时间可能更长。2018年提升关税率的幅度虽远不如这一次,但其实践已提示了这些正面效果有限。

2025年提升关税率对美国经济的正面效果在很大程度上取决于被提升关税率的经济体是否对美国施加对等关税。目前看来特朗普政府在对所有经济体征收10%以上关税率的同时,许多经济体却降低了对美国关税率最低到零,并承诺开放市场,降低贸易壁垒。并且特朗普将对美国投资作为对其他经济体施加关税率的条件之一。在已达成协议的经济体中,欧盟、日本、菲律宾、印尼、越南等都做出了对美国投资的承诺。这种不平等条件得以形成的原因也许正如特朗普所认知的美国例外论 – 其为全球最大单一市场,其他经济体想要进入这个市场需要支付额外溢价 - 更高关税率。特朗普在谈判中成功地利用了这一杠杆。但问题在于这个溢价并非如特朗普所理解的由出口方,而是由美国厂商和消费者支付。其对美国经济的正面效果因此变得非常复杂。

1、在制成品整体需求大致不变的条件下,进口货物成本由于关税率而上升,这可能通过以下渠道促使美国制造业回流和投资增长:

1)消费者对进口货物需求减少,对本国制造货物需求上升。例如对外国汽车和零部件征收25%关税已导致美国全部汽车销量中进口占比从2024年12月的36.57%在2025年7月下降到32.785%。这使福特等在美国拥有大量生产份额的制造商处于相对有利地位。许多企业正在寻求最大限度地提高国内产能,以降低关税成本。然而随着制成品需求下降,以及美国产业升级和全球供应链重组,制造业在经济中占比下降已是大势所趋,即使采取激励措施也难以促其大幅回升。

2)美国进口货物关税高于出口货物,这将吸引美国和外国企业在美国投资制造业。同时由于美国货物在国际市场更具竞争力,也有利于在美国的企业追加投资扩大生产规模,并扩张海外市场。

2、贸易平衡。关税已导致美国货物贸易逆差从4月以来连续三个月下降,从964亿美元下降至6月的860亿,达近两年最低水平。这一过程有可能延续。

3、净出口额及其在GDP中贡献度增长可促进GDP增长。未来在关税率长期维持较高位的环境下,美国的货物进口额有可能维持在相对低水平,从而有可能继续成为未来GDP增长的驱动因素。但净出口增长若是因为进口降幅领先出口,而非出口增长,则并不能改善GDP增长质量。相反由于高关税率可能影响消费者和企业支出而可能影响增长质量,而这是二季度已经发生的状态。

五、2025年关税率上升对美国经济近期走势的影响 – 综合分析

1、 主流机构的预测

1)美国国会预算署CBO分析认为(CBO,2025/6/4):关税率上升会导致投资和生产力下降;其结果2025年到2035年的实际GDP增长率每年可能减少0.06个百分点。到2035年实际GDP水平将比其2025年1月的预测低0.6%。但关税带来的额外收入将使2025-2035年的总赤字减少2.8万亿美元,这将减少联邦借款,从而提升私人投资和生产率。

2)耶鲁大学预算实验室(TBL,2025/8/7)分析认为:2025年关税率上升将导致2025年和2026年实际GDP增长率每年下降0.5个百分点。到2025年底失业率将上升0.3个百分点,就业岗位将减少50.5万个。长期来看制造业产出将增长2.1%,但这些增长可能被建筑业产出减少3.6%,农业产出减少0.8%所抵消。

2、综合评估及关键关注点

目前在美国的GDP构成中企业投资占比仅17.7%,制造业和采矿业占比仅11%,而个人消费占比达68.1%,服务消费在个人消费中占比达68.8%。特朗普的贸易和关税政策在利好供给面和企业长期发展的同时,是否可能对近期经济增长造成负面冲击,关键在于它是否影响消费者支出特别是服务支出。目前反映美国经济增长状态的主要指标在2025年3-5月间普遍经历了转折 – 从此前的接近历史水平的增长逆转为低速增长或萎缩。而这些数据变化背后的驱动因素都是经济政策,主要是贸易及关税政策的实施及其前景的不确定性。

1)一季度实际GDP虽然出现了 -0.5%的增长,但其中反映经济增长内在动能的核心部分 – 个人及企业支出为1.9%;而二季度状态逆转 – 实际GDP增长幅度达3%,但个人及企业支出为1.2%,增长动能明显弱化。

2)货物关税上升不仅已影响到消费者货物支出,而且广泛影响到服务支出。

3)供给面的制造业PMI并未复苏,但随着需求弱化服务PMI指数也开始下降。

这些是美国经济近期前景有可能继续恶化的迹象。从美国的历史看,贸易和关税政策不太可能成为经济周期变化的主要驱动因素,但它叠加其他因素则有可能对经济周期形成较大冲击。特别是关税可能从供给面、结构性和成本方面推升通胀,而这种通胀虽然更有可能是过渡性和相对短暂的,并且幅度有限,但由于其不同于需求面支出过热导致的通胀,其本身即对经济增长更具有抑制作用,因此也更有可能形成滞胀;虽然滞胀可能较轻微,但其对经济增长的冲击却是实实在在的。

由于美国的经济基本面依然稳健,随着经济政策不确定性减退,以及促增长的政策逐步实施,增长动能有可能重新发生作用。因此扩张阶段将会延续,经济增长及其预期未来有可能小幅回升。但鉴于特朗普经济政策及其影响的不确定性具有长期性,难以很快回到正常水平,因此美国经济在2025年可能以接近或低于潜在水平的速度增长。

参考文献

- Stephanie Schmitt-Grohé and Martín Uribe,NBER: “Transitory and Permanent Import Tariff Shocks in the U.S.: An Empirical Investigation” ,2025/7

- Marina Azzimonti, Zach Edwards, Sonya Ravindranath Waddell and Acacia Wyckoff,Fed:“Tariffs: Estimating the Economic Impact of the 2025 Measures and Proposals”,2025/4

- PWBM : “The Economic Effects of President Trump’s Tariffs “,2225/4

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。