搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国国债收益率U形曲线成因、特征及趋势分析

洞察自美联储2020年降息以来,美国国债的收益率曲线大致经历了三种形态:正常、倒挂、U形, 目前仍在延续。U形曲线在历史上较罕见,它往往是收益率曲线从倒挂向正常回归的过渡阶段,它反映了宏观经济、金融市场和货币政策的复杂状态及走势。但目前关于这方面的研究并不充分。本报告研究历史上美国国债收益率U形曲线的成因及含义,探讨最近的U形曲线与历史比较的特征、成因、含义,并通过分析该曲线短、中、长各期限利率的走势,预测国债收益率曲线未来的形态变化。

一、历史上美国国债收益率U形曲线的成因、特征及含义

(一)历史上国债收益率曲线的形态及其含义

美国国债各期限利率的决定和影响因素涉及宏观经济、金融市场、货币政策的广泛领域,并且涉及周期性和结构性,短、中、长期因素。因此理解了某一时点上由各期限国债利率形成的曲线及其走势,以及在某一时段内该曲线的变化,也就在很大程度上理解了美国的宏观经济、金融市场、货币政策状态及其走势。目前市场参与者及经济学家对国债收益率曲线的关注及研究主要集中在10年期与2年期,或10年期与3个月期的利差,并以之作为判断经济衰退的主要指标。但若要进一步深入揭示收益率曲线背后的经济金融和货币政策状态,需要研究整条曲线上短、中、长期利率的形态及其发展和趋势。

过去40多年来国债收益率曲线的主要形态有:① 典型的或正常的收益率曲线。这是一条向右上方倾斜或正利差曲线,期限越长利率越高,占比约80%。这种曲线通常反映的是经济和金融市场的稳健状态;② 倒挂或负利差曲线。这是一条向右下方倾斜或负利差曲线,期限越长利率越低,占比约9%。这在历史上通常预示着经济衰退或增长减速;③ U型曲线。这是一条前半段负利差,后半段正利差的曲线,占比约6%。其成因及含义均很复杂。本文集中探讨U型。

(二)历史上国债收益率U形曲线的成因、特征及含义

在国债U形收益率曲线上短期(1年以内,以3个月为代表)和长期(10年及以上,以10年为代表)利率较高;而中期(2-5年,以2年为代表)利率相对较低。以80年代以来,国债3个月与2年利差,和10年与2年利差月均值均为正,即短端和长端均高于中段作为U形的典型时期,研究发现:这种形态的时期有1989年底、2001年初、2007年下半年到2008年初、2019年初到2020年初、最近一次2024年至今(2025年6月)。对其中前4次U形曲线的成因及含义研究发现,它们具有以下共同特征:

第一、基本上均发生在联储开启降息周期的前后;相应地市场形成了持续降息预期,并且降息的驱动因素是应对衰退。

第二、因此U形曲线通常发生在经济衰退或重大金融动荡之前。这包括:储贷危机和海湾战争导致油价上升驱动的1990年衰退,互联网泡沫破灭导致的2001年衰退,全球金融危机导致的2008年衰退,新冠疫情导致的2020年衰退。

第三、U形曲线出现后若衰退风险上升或进入衰退期,则联储则会继续大幅降息,从而导致U形曲线终结,并回归正常。

第四、因此U形曲线基本上处于从倒挂向正常化回归的过渡阶段。并且由于衰退通常发生在曲线正常化时期,因此U形曲线实际上是比倒挂曲线更接近衰退的先导指标。

第五、由于U形曲线具有过渡性质,因此其延续的时间通常较短,平均时间6个月,并且可能不连续。其中3个月和2年利差月平均值约为21个基本点,10年和2年利差约为32个基本点。

第六、U形的短端和中段利率的决定因素通常比较明确—短端主要决定于联储政策利率—联邦基金利率及其未来三个月左右的预期值。中段特别是2年主要决定于市场关于未来2年内联储利率政策的预期;并且当市场强烈预期降息时,中段利率通常领先下行形成曲线低点,这是因为降息后中段债券受益更直接,投资者会增加投资。而长端的决定因素相对复杂,除了关于利率政策走势的预期之外,它通常涉及市场对通胀、经济增长、联邦赤字和债务前景的预期,其利率构成中期限溢价的占比更大,并且通常是期限越长期限溢价占比也越大。

二、美国国债收益率U形曲线的成因、特征、含义及未来走势

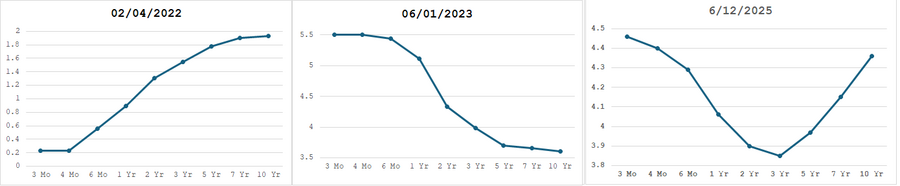

采用月均值数据研究发现:在联储于2020年疫情期间降息到0左右以来的利率政策周期中,国债的收益率曲线大致经历了三种形态:正常—倒挂—U形。2024年9月开始至今(2025年5月)收益率曲线逐渐形成了典型的U形,表现为:中段(2-5年期)利率最低;短端(1年期及以内)和长端(10年期及以上)利率较高。这符合本文关于U形曲线的定义(图1)。

图1:最近联储利率政策周期国债收益率曲线的三种形态

降息周期结束-正常 升息周期-倒挂 降息周期-U形

(资料来源:美联储)

最近U形曲线的特征、成因及含义与历史相比既有共同之处也有较大差异。

(一)国债收益率曲线的短端和中段

1、3个月期与2年期国债正利差的形成

(1)其主要驱动因素也是联储降息及其预期。它发生在联储降息周期开启之际的2024年9月,相应地其延续时间也更长 - 至今已延续了10个月,超过历史平均值6个月,也更加连续。并且3个月和2年利差月平均值达45.66个基本点,高于历史平均值21个基本点。这些可能因为随着联储利率政策透明度提升,市场对联邦基金利率走势的预测更超前,从而使2年利率在2023年3月开始即下降到联邦基金利率和3个月利率以下,比降息开始提前了12个月,也远早于80年代到此前的平均值5个月。这使2年利率更具有利率政策先导指标的作用,并且更可能提前反映联储降息预期。

(2)联储这次降息的主要动因不是应对衰退,而是在应对通胀而持续大幅升息之后向中性利率回归。并且实际上美国经济可能在2025年底或2026年初已经实现了软着陆。因此3个月与2年利率从倒挂回归正利差并不预示衰退临近。

(3)联储在2024年9月到12月降息100个基本点之后,认为特朗普新政府实施的关税政策有可能推升通胀率,叠加经济政策的不确定性,因此在随后至2025年6月的4次议息会议上决定暂停调整利率。这导致短期利率较长时间维持较高位,也使3个月与2年正利差的延续时间及幅度均高于历史水平。同时也体现了联储降息幅度和速度严重滞后于市场预期。

2、3个月期与2年期利差回归正常化(负利差)的路径

(1)近期周期性因素。基线情形是经济维持韧性但增速放缓,同时通胀回归2%,联储从2025年下半年再次降息。目前市场普遍预期这次降息总体幅度约为250基点;时间跨度在两到三年;其终端利率将是联储认定的中性水平3%左右。鉴于关税政策可能导致通胀上升,联储在2025年6月的议息会议上放缓了其关于未来2年的降息预期,特别是将终端利率3%的实现时间从3月预期的2027年延长到此后(美联储,2025/6)。这可能会相应推迟3个月和2年利率回归正常化的时间。由于终端利率3%实现的时间可能长于2年,这也导致3年利率目前仍低于2年利率,处于整条曲线的最底部。

(2)长期结构性因素。稳定币对美元及国债资产带来了新机遇。美国国会参议院在6月通过的“引导和推动美国稳定币国家创新法案(GENIUS)”,要求稳定币发行商持有美元现金或类似的高流动性资产,主要是到期时间在93天或以内的(超短期)国债作为储备。这使得稳定币发行增长可能增加对超短期国债的需求,并降低其利率。

国际清算银行研究发现(BIS,2025/5):2024年全球以美元为支持的稳定币购买了近400亿美元超短期国债,其规模与美国最大的国债货币市场基金相当,并超过了大多数外国购买量。目前最大的稳定币发行商Tether(USDT)和排名第二的Circle(USDC)稳定币发行即是与这类资产挂钩。这两家在稳定币发行市场占比约为90%。在2025年5月末稳定币总市值已突破2500亿美元,创下历史新高;其中70%左右投资于超短期国债。并且由于稳定币在全球发行,这些发行方有可能成为国债最大的境外非主权买家,从而可能弥补境外央行等主权机构对国债的减持。美国财政部报告预测(TBAC,2025/5):假设稳定币不付息,到2028年其市值将增长到2万亿美元。根据目前稳定币的70%左右投资于超短期国债推算,其中对这类国债的投资将增长到1.4万亿美元左右;如果稳定币付息,稳定币从而对这类国债的需求可能更高。国际清算银行同一研究也发现:由于稳定币已成为国债市场重要投资者,其对超短期利率也产生了可衡量的重大影响;并且这一影响与小规模量化宽松对利率的长期影响相当。例如35亿美元稳定币增量会在10天内使3个月期国债利率下降约2-2.5个基点;而假设到2028年稳定币增长到2万亿美元,则可能使该利率下降6.28至7.85个基点(BIS,2025/5)。

总之未来随着短端利率下降,3个月与2年期利率将从正利差(倒挂,负斜率)趋于大致相等(平坦,0斜率),时间大约在2026年1-2季度;随后逐渐转为负利差(正常,正斜率),并逐渐扩大。然而由于联储政策利率的终端水平预计为3%左右,而3个月国债利率和政策利率高度相关,因此即使在超短期国债需求上升的环境下,它也不太可能明显低于3%左右,而是可能高于08危机后到最近升息前的平均水平0.55%;因此3个月与2年期利率的负利差可能难以回归平均水平 -0.4%左右。

(二)国债收益率曲线的长端和中段

1、10年期和2年期国债正利差的形成

10年和2年利差从2024年9月结束倒挂再次形成正利差;并且该利差从10个基本点在2025年5-6月扩大到50个基本点左右。2年利率的主要决定因素是联储利率政策及其预期;而长端利率特别是作为金融资产定价基准的10年利率的决定因素则相对复杂,其未来走势也更不确定。

国债各期限利率的构成大致可分为两部分:无风险利率+期限溢价。无风险利率由实际利率和通胀率构成,它是市场关于国债在其期限内短期利率预测的平均值;而短期利率可基本等同于联邦基金有效利率。期限溢价是投资者在投资期限更长的国债时,对未来短期利率与定价时的预测值出现偏离的风险所要求的补偿,通常期限越长期限溢价及其在利率构成的占比也越高。并且影响期限溢价的因素包括通胀及其预期、国债流动性、国债供需关系等均具有很大的不确定性。

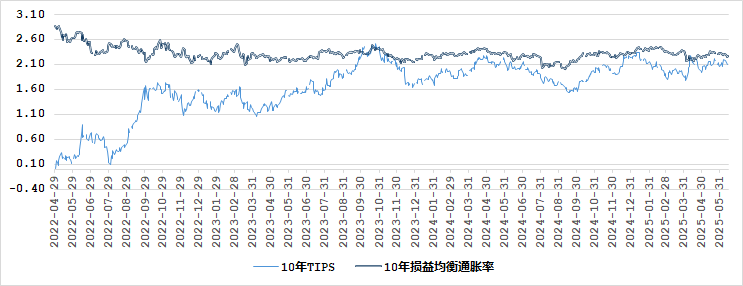

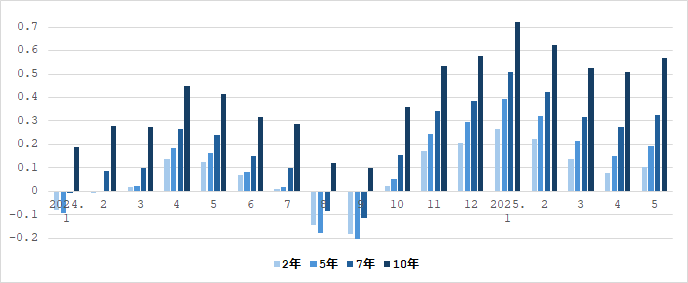

2024年9月以来的长端利率上升主要受经济增长预期,以及结构性因素 - 财政赤字、债务增长及其预期驱动,而非通胀预期驱动。这集中体现在实际利率与期限溢价的变化上。以10年通胀保值国债TIPS为实际利率的代表,发现它在2024年9月联储开启降息周期以来即处于上升趋势;同期10年损益均衡通胀率则相对稳定地维持在略高于2%(图2)。同期纽约联储发布的10年国债期限溢价从负值区间持续上升到2025年5月的0.75%,这接近2014年中长期利率期限溢价趋势性下降以前的水平;并且期限越长溢价升幅越大(图3)。这体现了投资者对国债长期风险的补偿要求。

图2:美国国债10年期TIPS、10年期损益均衡通胀率(%,日均值)

(资料来源:美联储)

图3:纽约联储ACM各期限美国国债利率期限溢价(%,月均值)

(资料来源:美联储)

2、10年期和2年期利率正利差的未来走势

2年期利率主要决定于联储利率政策及其预期,随着联储政策透明度提升,该利率的走势也变得更加确定。而10年及以上利率的影响因素则较复杂,目前及未来既有负面因素使它保持高位;也有正面因素遏制其上升。

(1)近期周期性因素。在目前主要经济体利率趋势性下降的环境下,美国国债利率上升并维持相对高位,与主要经济体利差扩大,这可能增加对投资者特别是境外投资者的吸引力,从而使中长期利率形成阶段性均值回归。此外联储可能在2025年下半年停止量化紧缩,这有助于降低长端利率上升的压力。

(2)中长期结构性因素

美联储经济学家采用美国主权信用违约掉期(CDS)市场数据研究发现:美国主权债务违约风险在11月大选后逐步回升至2025年6月的1.1%;但总体而言这仍远低于2011年、2013年和2023年债务上限事件导致的4%至6%之间的违约风险估值;并且即将在2025年国债上限触顶日(X日)左右到期的国债市场的违约风险较轻微(Luca Benzoni,Fed,2025/6)。但随着2025年5月穆迪继标普、惠誉以后也将美国主权债务评级从最高级别三A下调一档,这进一步导致国债不再是完全的无信用风险资产。并且这次降级的环境及驱动因素有别于前两次:2011年标普降级的主要原因是当年美国面临债务上限危机,而政治僵局导致预算谈判破裂,增加了违约风险。2023年惠誉降级的主要原因是财政赤字和债务均持续增长,而政府在控制支出和增加收入方面缺乏有效措施。这次降级的主要原因虽仍是财政赤字和债务持续增长,但其程度远超过2023年,均接近历史较高位。并且即使如此美国立法者及政府仍在寻求进一步财政扩张而非修复之。目前美国联邦财政政策、税收政策、支出政策以及两党分歧指数均上升到历史高点。两党在财政政策上的持续僵局和缺乏赤字控制措施,导致财政及债务增长的势头更难逆转,市场对其可持续性的担忧也进一步加剧。惠誉评级研究发现:大规模削减支出的前景并不明朗。目前美国联邦总债务/GDP比已接近120%,这是AA类主权评级中位数的两倍多。并认为债务上升仍是影响美国AA+评级以及前景稳定评估的关键因素,只要长期支出得不到解决,美国债务/GDP仍将充满挑战(Fitch Ratings, 2025/5)。

美国已经并将进一步从事对国债市场的结构性改革,这主要包括:一是EC发布了“国债清算规则”,要求大多数现金和回购交易在2027年中旬以前逐步采用集中清算,以减少交易对手风险和提高市场透明度。二是联储建立了“常备回购工具SRF”,以支持回购市场流动性。三是监管机构正在考虑对大银行补充杠杆率SLR规则从事改革,这有可能在杠杆率的计算中排除交易账簿中的国债资产,以提升银行在国债市场的做市能力。这些改革正在并将进一步增强国债市场的流动性韧性,降低其信用及流动性风险,从而有可能降低长期利率的风险溢价。

未来若是长期利率仍然过高,财政部可能通过调整国债发行策略来影响利率结构,例如增加短期国债发行、减少长期国债发行,以降低其利率。

总之这次U形曲线的形成及未来走势集中反映了市场对宏观经济前景和货币政策的复杂预期。主要是市场的降息预期与联储利率政策长时间严重脱节,以及市场对长期结构性因素的更加关注。U形曲线也是收益率曲线从倒挂向正常化的过渡阶段,但修复速度与路径取决于经济能否持续增长,通胀是否稳定向2%回落,联储降息幅度及时点,特朗普经济政策及其效果,联邦财政及债务状态的前景等。

(三)国债收益率曲线在经历了从牛陡到熊陡之后将再转变为牛陡

收益率曲线整体或其中部分从负斜率转变为正斜率的陡峭化变化,有可能是较短期利率下降领先较长期利率,这种变化被金融市场认为是更加正面的信号,因此被冠以牛陡型;相反曲线陡峭化若是由于较长期利率上升领先较短期利率,则认为是更加负面的信号,因此也被称为熊陡型。最近的收益率曲线形态也经历了这两种变化。

1、2024年8月到12月的国债收益率U形曲线经历了陡峭化过程,该陡峭化基本上是牛陡型。这体现为随着联储降息,以及关于其将连续继续降息的预期,短期利率下降,并且降幅超过中长期利率的上升。

2、2025年以来至2025年6月,随着特朗普经济政策不确定性及通胀预期上升,联储暂停降息,这导致短期利率维持在联邦基金有效利率4.33%左右不变。同期财政赤字和国债供给及预期增加,叠加联储持续缩表,市场对中长期国债需求下降,卖压上升,这导致国债中长期利率领先短期利率上升,其中10年国债利率从2024年9月的3.6%升至4.5%左右。收益率曲线转变为熊陡型。

3、未来随着联储重启降息以及继续降息的预期上升,短端利率将会随之下行,其降幅可能领先于中长端利率,这将导致收益率曲线从U形向正常形态回归的同时,再次形成牛陡型。

参考文献

- Reuben Daniels, Chatham Financial: “The U-shaped yield curve: a rare signal with significant implications” ,2025/5

- Luca Benzoni,Marisa Wernick,Fed: “The 2025 U.S. Debt Limit Through the Lens of Financial Markets” ,2025/6

- BIS: “Stablecoins and Safe Asset Prices” ,2025/5

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。