搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国经济可能已经实现了软着陆

洞察美联储在2022年开启了升息周期以控制通胀。此后至今关于联储能否在实现其目标的同时避免经济硬着陆即经济衰退实现经济软着陆,一直是市场关注的问题。经济软着陆实际上是经济周期中扩张阶段的一部分,美国NBER对其没有明确界定,也不公布其发生的时间,对此更多是经济学家和市场参与者的探讨和判断,因此争议性和不确定性较大。本文基于对历史上升息周期中典型的经济硬着陆和软着陆的关键数据分析,探讨经济软着陆的判断标准,研究它们与升息周期的关系及特征;据此认证这次美国经济可能已经实现了软着陆,并分析其中的关键指标、阶段、特征;概述这次软着陆的原因及未来趋势。

一、美国经济软着陆的判断标准

在美国对经济周期各阶段包括经济衰退做出界定和判断的是半官方机构 - 美国国家经济研究局(NBER)。其对经济硬着陆即经济衰退具有明确的界定和公开判断。然而该机构并未对经济软着陆做出界定,也不对其做判断。对软着陆的界定及在实际中的运用更多是经济学家和市场参与者的作业,因此缺乏一致的标准及判断。经济软着陆实际上是经济周期中扩张阶段的一部分;但其特指这样一种状态 - 美联储在其升息周期中达到了控制通胀的目标,却没有引发经济衰退,经济增长通常会减速但仍然持续,失业率通常会上升但幅度有限。关于这一定性表述各方面基本上没有太多分歧;但关于定量标准则有较多分歧。目前常用的标准有以下几种:

宽泛标准。普林斯顿经济学家、前联储副主席艾伦·布林德 (Alan Blinder)对美国历史上的软着陆做了深入分析并认为:在联储升息过程中如果GDP下降不到1个百分点或者NBER在升息周期一年后没有宣布衰退,即可认定为实现了软着陆。

严格标准。通胀率下降到2%,GDP等于或高于潜在水平,失业率等于或低于自然失业率(CRS:“Has the Federal Reserve Achieved a Soft Landing”,2023/12)。这一标准并不具有现实意义,因为美国历史上迄今的经济软着陆均发生在通胀接近2%目标而非严格达到目标的情况下。

折中标准。在联储升息过程中及升息周期结束后的一年内,联储政策目标及宏观经济风险接近了均衡状态:包括以个人消费支出PCE价格指数表示的通胀率接近目标值2%;实际GDP增幅仍接近或高于潜在水平(采用CBO潜在实际GDP预测数据,联储“经济预测概述SEP”中实际GDP长期水平);失业率仍接近或低于非周期性失业率(自然失业率,采用CBO数据,联储SEP中的失业率长期水平)。本报告主要采用这一标准。

基于以上分析可以认为判断软着陆的关键标准是在联储升息结束后一段时间内没有发生由NBER宣布的经济衰退。

二、美国历史上典型的经济硬着陆及软着陆与联储升息周期的关系及特征

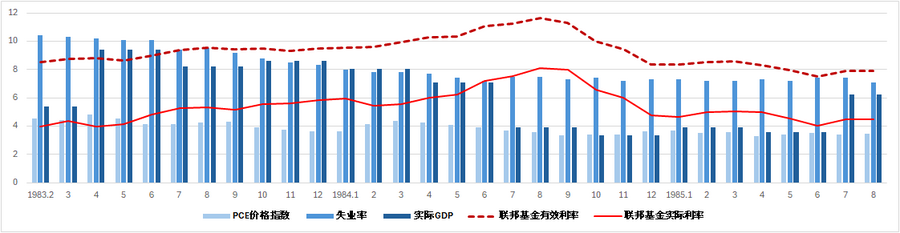

在过去近70年来联储的13次升息周期中有10次发生了由NBER认定的经济衰退 – 硬着陆;只有3次未被NBER认定为经济衰退,即实现了软着陆。对其中与联储升息更加相关的三次硬着陆和三次软着陆深入分析,可以发现它们的以下的共性及特征。

(一)三次经济硬着陆的共性和特征

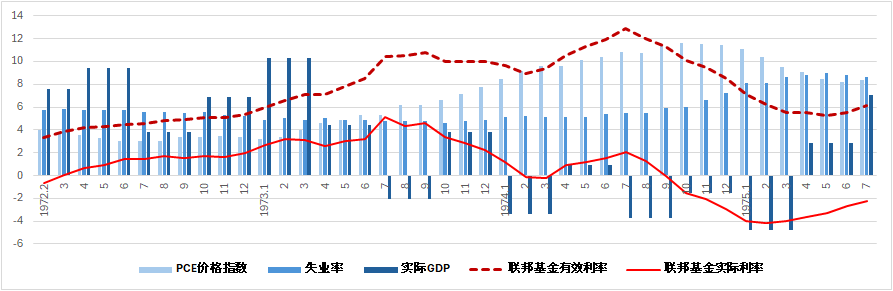

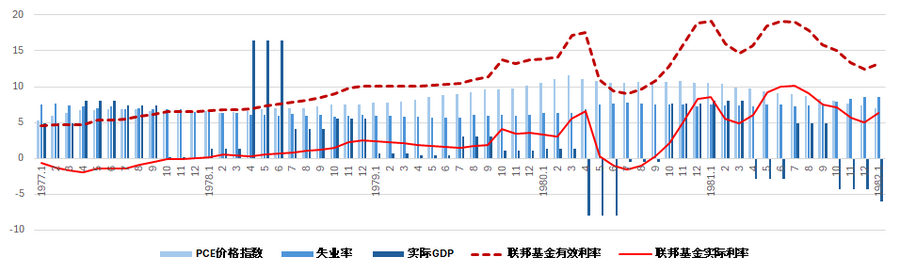

在1972年2月到1974年7月,1977年1月到1980年4月,1980年7月到1981年1月的三次联储升息周期,及升息结束后的一年内美国都发生了以滞胀为特征的经济衰退 – 实际GDP萎缩,失业率大幅上升,并且伴随着高通胀。其中和联储利率政策相关的指标表现出以下特征(表1,图1-2):

第一、联储升息幅度远高于历史水平,达到迄今为止的历史峰值。在这三次升息周期中,联邦基金利率月均值的最高值分别达到12.92%,17.61%,19.08%;其平均值分别达到7.63%,8.96%,13.7%。并且在升息周期结束后的一年内(由于1977年1月到1980年4月的周期结束后间隔两个月联储再次升息,因此升息结束后的1年合并入1980年7月到1981年1月升息结束后的1年)联储均开启了降息周期,但利率水平仍然很高 – 其最低值仍然分别达到6.1%,13.22%;平均值仍然达到7.72%,16%。

第二、由于升息幅度足够高,即使在通胀率也很高的环境下,联邦基金实际利率(= 联邦基金有效利率月均值减去PCE价格指数月同比的差值)也较高 – 三次升息周期中实际利率月均值的最高值分别达到5.1%,6.59%,8.6%;其平均值分别达到1.98%,1.16%,3.12%。在升息结束后的1年内,随着联储降息,在1972年出现了实际利率平均值为 -2.43%,但在1977年和1980年该平均值仍然达到7.2%。实际利率是衡量利率政策紧缩程度的主要指标。该指标显示当时的利率政策足够紧缩。

第三、在三次升息周期中实际GDP波幅非常大 – 其季度环比年化最高值分别达到10.27%,16.38%,8.07%;最低值分别达到 -3.7%,-7.99%,-0.47%。

第四、联储升息引发的经济衰退均发端于升息周期内;但在升息结束后的一年内甚至更长时间,在降息环境下衰退仍然延续。

第五、由于这三次通胀的原因除了需求面等周期性因素,也有供给面及成本因素,因此联储升息并未有效控制通胀率上升;相反由于控制供给和增加成本导致了供需更加失衡,其结果通胀率反而随升息上升;而联储降息则伴随着通胀率下降。

联储升息周期及随后一年 |

| 1972/2-1975/7

| 1977/1-1980/4

| 1980/7-1982/1 |

升息周期 |

| 1975/2-1974/7 | 1977/1-1980/4

| 1980/7-1981/1 |

衰退期间 |

| 1973/1-1975/3 | 1980/1-1980/7 | 1981/7-1982/11 |

联邦基金有效利率 | 变化幅度 | 9.62 (3.3-12.92) | 13 (4.61-17.61) | 10.05 (9.03-19.08) |

平均值 | 7.63 | 8.96 | 13.7 | |

联邦基金实际利率 | 最高值 最低值 | 5.1 -0.65 | 6.59 -1.98 | 8.6 -1.51 |

平均值 | 1.98 | 1.16 | 3.12 | |

PCE价格指数 | 最高值 最低值 | 10.82 3 | 11.59 5.28 | 10.77 10.47 |

平均值 | 5.65 | 7.8 | 10.61 | |

实际GDP

| 最高值 最低值 | 10.27 -3.7 | 16.38 -7.99 | 8.07 -0.47 |

平均值 | 3.79 | 3.84 | 4.24 | |

失业率

| 最高值 最低值 | 5.8 4.6 | 7.6 5.6 | 7.8 7.2 |

平均值 | 5.2 | 6.3 | 7.53 | |

升息达峰值后一年 |

|

|

|

|

联邦基金有效利率 | 变化幅度 | -6.82 (12.92-6.1) |

| -5.86 (19.08-13.22) |

平均值 | 7.72 |

| 16 | |

联邦基金实际利率 | 最高值 最低值 | 1.31 -4.17 |

| 10.1 4.88 |

平均值 | -2.43 |

| 7.2 | |

PCE价格指数

| 最高值 最低值 | 11.57 8.24 |

| 10.39 6.92 |

平均值 | 10.15 |

| 8.69 | |

实际GDP | 最高值 最低值 | 7 -4.7823 |

| 8.07 -6.07 |

| 平均值 | -0.89 |

| 0.25 |

失业率

| 最高值 最低值 | 9 5.5 |

| 8.6 7.2 |

| 平均值 | 7.6 |

| 7.7 |

表1:美国三次经济硬着陆的关键经济数据(%)

(资料来源:联储,作者整理)

(资料来源:联储)

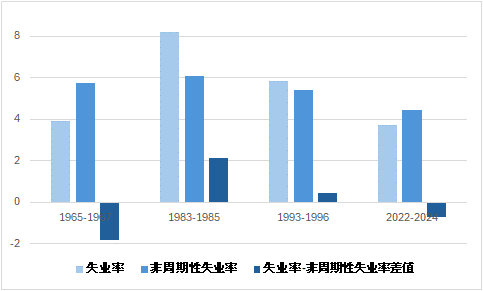

(二)三次经济软着陆的共性和特征

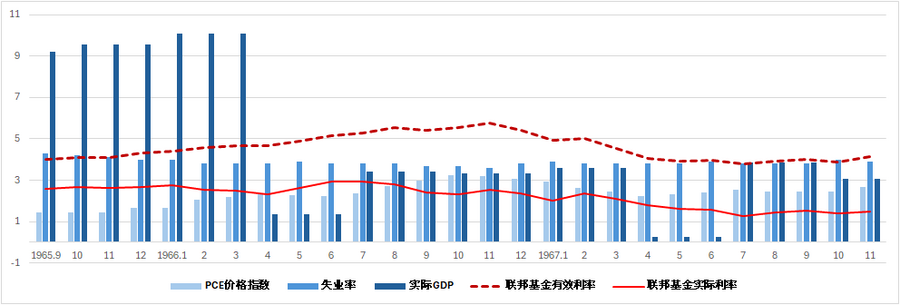

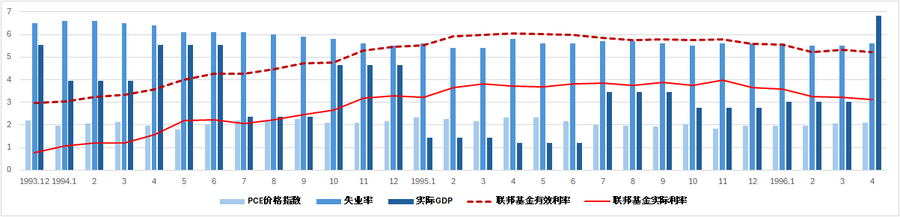

在1965年9月到1966年11月,1883年2月到1984年8月,1993年12月到1995年4月的三次联储升息周期中,及升息结束后的一年内都未发生NBER宣布的经济衰退 – 实际GDP持续增长,失业率小幅上升,通胀率下降。这是迄今公认的三次经济软着陆。其中和联储利率政策相关的指标表现出以下特征(表2,图3-5):

第一、这三次升息前的大环境是GDP加速或高于潜在水平地持续增长,失业率下降,但通胀压力上升;联储升息更多是为了预防通胀,因此升息幅度虽然高于历史水平,但远低于三次硬着陆时期。在这三次升息周期中,联邦基金利率月均值的最高值分别为5.76%,11.64%,6.05%;其平均值分别为4.83%,9.68%,4.52%。并且在升息周期结束后联储均随即开启了降息周期,但幅度较小,联邦基金有效利率在升息后一年内的平均值分别仍然为4.29%,8.67%,5.65%。

第二、在这三个升息周期中,PCE价格指数只在1965年那一次上升,其他两次相对平稳;并且在这三次周期中PCE价格指数水平都较低 - 月同比平均值分别为:2.2%,4.1%,2.13%。由于通胀率较低,虽然这三次升息幅度有限但联邦基金实际利率均未出现负值,并且相对较高 – 其月均值最高值分别为2.95%,8%,3.8%;其平均值分别为2.6%,5.57%,2.38%。在升息结束后的一年内,随着有效利率和通胀下降,该平均值分别为1.74%,5.2%,3.63%。与三次硬着陆相比这三个周期的利率政策相对平稳,并且紧缩程度较适度。然而即使如此,PCE价格指数也未完全达到2%目标值,特别是其中的1983年那次显著高于2%。这意味着在判断软着陆的实践中,人们并未对通胀率采用2%的严格标准。

第三、实际GDP在三次升息周期中波动较大,但增幅也较大,并且未出现负值 – 其季度环比年化最高值分达到10.1%,9.41%,5.5%;平均值分别达到6.16%,7.5%,3.56%。并且失业率也有相似表现 – 其波动较大,最高值分别达到4.3%,10.4%,6.6%;并且平均值也分别达到3.88%,8.7%,5.99%。

第四、在升息周期结束后的一年内GDP持续增长,但其平均值分别下降到2.8%,4.07%,3.07%;失业率平均值小幅下降到3.84%,7.27%,5.59%。这显示了升息的滞后影响。

第五、这三次升息周期之所以能够成功实现软着陆,特别是其中最为成功的1993年那次,其中最主要的共同因素是通胀率相对较低,并且经济增长较为平和,并未出现明显过热,联储升息降低通胀的压力有限,因此幅度和延续时间也较有限,并且在每次升息周期结束后都立即开启了降息周期。

联储升息周期及随后一年 |

| 1965/9-1967/11 | 1983/2-1985/8 | 1993/12-1996/4 | 2022/3-2024/8 |

升息周期

|

| 1965/9-1966/11 | 1883/2-1984/8

| 1993/12-1995/4

| 2022/3-2023/7 |

联邦基金有效利率 | 变化幅度 | 1.74 (4.02-5.76) | 3.13 (8.51-11.64) | 3.09 (2.96-6.05) | 5.13 (0.2-5.33) |

平均值 | 4.83 | 9.68

| 4.52 | 3.28

| |

联邦基金实际利率 | 最高值 最低值 | 2.95 2.3 | 8 3.96 | 3.8 0.77 | 1.94 -6.77

|

平均值 | 2.6 | 5.57 | 2.38 | -2.24

| |

PCE价格指数 | 最高值 最低值 | 3.2 1.4 | 4.5 3.5 | 2.32 1.8 | 7.25 3.26

|

平均值 | 2.2 | 4.1

| 2.13 | 5.52

| |

实际GDP

| 最高值 最低值 | 10.1 1.37 | 9.41 3.9 | 5.5 1.19 | 4.35 0.28 |

平均值 | 6.16 | 7.5 | 3.56 | 2.56 | |

失业率

| 最高值 最低值 | 4.3 3.6 | 10.4 7.2 | 6.6 5.4 | 3.8 3.4 |

平均值 | 3.88 | 8.7 | 5.99 | 3.57 | |

升息达峰值后一年

|

|

|

|

|

|

联邦基金有效利率

| 变化幅度 | -1.625 (5.76-4.135) | -3.74 (11.64%-7.9%) | -0.83 (6.05- 5.22) | 0 (5.33-5.33) |

平均值 | 4.29 | 8.67 | 5.65 | 5.33 | |

联邦基金实际利率 | 最高值 最低值 | 2.37 1.25 | 7.96 4 | 3.97 3.1 | 3.06 1.91 |

平均值 | 1.74

| 5.2 | 3.63 | 2.64

| |

PCE价格指数

| 最高值 最低值 | 3.05 2.25 | 3.7 3.3 | 2.32 1.8 | 3.42 2.27

|

平均值 | 2.55 | 3.47 | 2 | 2.69 | |

实际GDP | 最高值 最低值 | 3.83 0.24 | 6.25 3.32 | 6.84 1.2 | 4.35 1.63 |

| 平均值 | 2.8 | 4.07 | 3.07 | 2.79 |

失业率

| 最高值 最低值 | 4 3.8 | 7.4 7.1 | 5.7 5.5 | 4.3 3.7 |

| 平均值 | 3.84 | 7.27 | 5.59 | 3.9 |

表2:美国三次经济软着陆的关键经济数据(%)

(资料来源:联储,作者整理)

(资料来源:联储)

三、美国经济在这次升息周期中可能已经实现了软着陆

1、这次经济软着陆的判断指标

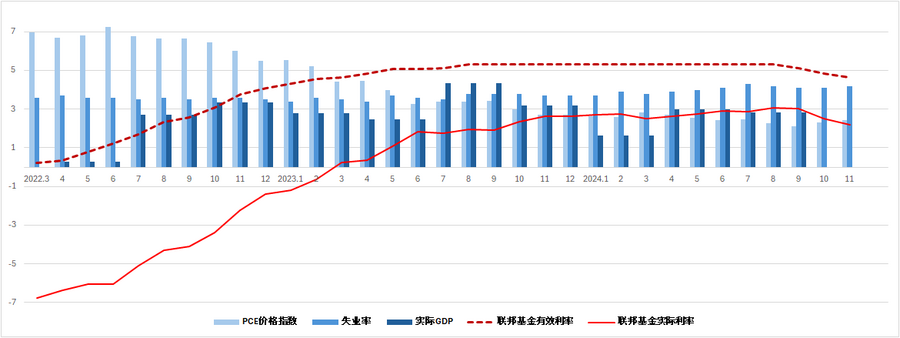

在这次升息过程中及升息结束后一年内,通胀率持续下降,PCE价格指数月同比增长率从2022年的周期高点7.25%在2024年8月下降到2.1%,在最近的12月为2.4%,接近目标值2%,2024年和2025年年增长率预测值为2.4%-2.5%和2.3%-2.5%;实际GDP年增长率在升息过程中不仅未下降反而从2022年的2.5%在2023年上升到2.9%,2024年和2025年年增长率预测值为2.5%-2.7%和2.1%,这仍然接近或高于潜在水平2.1%;失业率年均值在2022-2023年维持在3.6%;2024年和2025年年均值预测值为4%-4.2%和4.3%,这将仍然低于自然失业率4.4%(蓝筹经济预测,联储,2024/12;CBO 2024/6)。并且NBER在2024年12月仍未宣布经济衰退(图6)。

(资料来源:联储)

2、这次经济软着陆的阶段

第一阶段:升息周期(2022年3月 – 2023年7月) 。这是该周期中风险最高的阶段。经济学家和市场参与者根据相似的历史比较曾经将未来一年内发生经济衰退的概率从24%提升到56%(蓝筹经济预测)。

第二阶段:平台期,联储停止升息但仍维持5.25% – 5.5%目标区间(2023年8月-2024年8月)。经济学家和市场参与者基于历史上货币政策对经济冲击普遍具有的长而不确定的滞后效应,对未来一年内发生经济衰退的概率预测仍然在31%左右(蓝筹经济预测,2024/9)。

第三阶段:降息周期(2024年9月以来)。联储降息的主要动因并非应对衰退,而是预防经济减速和开启利率正常化过程。

3、这次经济软着陆的历史比较及特征

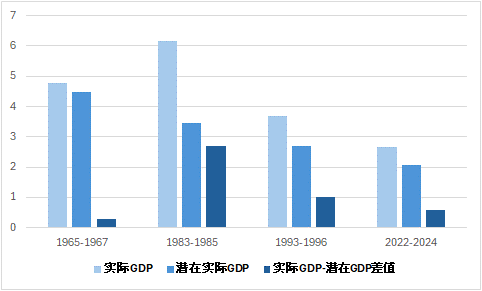

在这次升息周期及随后的一年内,美国经济表现出了既不同于上述三次硬着陆,也不同于三次软着陆的特征。并且很可能超过了1993年那次成为历史上迄今为止最为成功的一次经济软着陆。

第一、联储升息幅度虽不如三次硬着陆,但高于三次软着陆 – 其幅度达5.13%,高于三次软着陆的1.74%,3.13%,3.09%。由于升息是从接近0开始,因此其升息期间的平均值仅为3.28%,低于三次软着陆的4.83%,9.68%,4.52%。就升息峰值维持的时间看,这次联储在升息周期结束后并未随即降息,而是维持了峰值水平达13个月,成为历史上最长的一次;这使得在升息结束后一年内联邦基金有效利率平均值达5.33%,高于其在升息周期的3.28%。

第二、在升息周期中,PCE价格指数虽低于三次硬着陆,但远高于三次软着陆时期,达到了过去40多年的高点。叠加联储升息的整体水平有限,其结果联邦基金实际利率不仅远低于三次软着陆时期,并且也远低于三次硬着陆时期 – 在升息周期中的实际利率最高值仅为1.94%,最低值为 -6.77%,平均值为 -2.24%,这远低于三次硬着陆的1.98%,1.16%,3.12%;和三次软着陆的2.6%,5.57%,2.38%。随着通胀下降,在升息结束后的一年内,实际利率平均值才上升到2.64%。该指标显示在这个周期中联储利率政策的实际紧缩程度上远不如三次硬着陆和软着陆。其原因可能是联储低估了中性利率水平,从而高估了货币政策紧缩程度。而实际利率是影响投资者投资决策的主要依据。这可能成为这次在升息环境下,金融条件指数与历史相似环境相比始终较为宽松的原因之一。

第三、在这次升息周期中及升息结束后的一年内,实体经济的表现与三次硬着陆及软着陆时期相比具有以下显著特征。

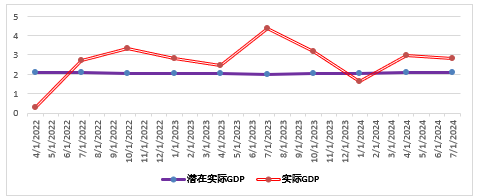

一是实际GDP增幅平均值及最高值均低于三次软着陆,甚至也低于三次硬着陆中的升息周期;但却相对平稳,波动较小,并且未出现负增长。进而言在这次升息周期中实际GDP并未随之下降,却有上升趋势。并且实际GDP和潜在实际GDP的关系也很稳定,基本上在略高于潜在水平的区间小幅波动(图7,8)。

(资料来源:联储)

(%,季度平均值)

(资料来源:联储)

二是这次失业率情况则不仅平稳,并且平均值和最大值低于三次硬着陆和软着陆,处于历史低点;并且失业率也一直低于非周期性失业率,二者的差值平均值为 -0.71%,仅高于1965年的 -1.83%,但低于1983年的2.12%,和1994年的0.44%(图9,10)

(资料来源:联储)

(%,季度平均值)

(资料来源:联储)

(三)这次美国经济实现软着陆的主要原因及未来趋势

1、主要原因

前述分析表明这个周期的背景类似于历史上的硬着陆时期 – 其通胀水平更高,并且高通胀的原因不仅有需求端周期性因素,而且有疫情相关的供给端和成本等结构性因素,叠加地缘政治冲突、战争等更增加了软着陆的难度。但其结果但却是超预期地实现了可能是历史上迄今最为完美的软着陆。这背后的原因仍有待探讨;但基于我们的系列分析目前可归纳为:其一,以联邦基金实际利率衡量的利率政策紧缩程度有限;然而却并未因此影响降低通胀率。这其中的原因可能正是这次通胀除了货币供给超常增长,以及宽松财政政策导致的总需求和总供给失衡,此外也有许多供给面、成本等结构性因素。这些因素对利率政策不敏感,相反高利率可能因为抑制总供给和增加成本反而使通胀更难控制。随着供应链情况改善这些因素在通涨中权重下降,助推了通胀率下降。其二,在货币政策紧缩的同时财政政策依然宽松,成为支撑消费者和企业支出的重要因素。第三,劳工市场的结构性变化增强了其韧性,将失业率维持在历史低点。第四,相对低的实际利率支撑了相对宽松的金融条件。第五,这些又支持了企业和家庭资产负债结构的相对稳定,特别是家庭净资产的持续增长。第六,以上综合因素支持了相对稳定的金融市场,和相对低的金融风险。第七,这次经济周期中特殊的周期性和结构性因素形成了特殊形态的商业周期轮替及序贯式局部衰退,从而避免了整体经济衰退。

2、未来趋势

联储这次停止升息至今已有一年半,并且从2024年9月进入降息周期,到最近的12月已降息100个基点到4.25%-4.5%。这意味着联储升息对宏观经济和金融市场的滞后效应正在逐渐消失。并且不同于历史上硬着陆周期中联储降息往往伴随衰退发生,这次降息进一步放松了利率政策对经济增长的负面作用。此外国债收益率曲线已基本正常化。这些都会加固前述的正面因素,从而为经济持续增长进一步增加顺风。进而言由于联储的中性名义利率有可能比联储目前估算的3%更高,目前的利率政策有可能仍然比名义值更宽松,因此联储在未来即使因担心通胀反弹而减缓甚至提前停止降息,其对经济和金融市场的影响也可能比目前的预期更有限。进而言由于名义利率仍相对较高,这又使联储在经济增长压力上升时有足够空间降息。联储目前处于更加收放裕如的境地,未来发生经济衰退的风险进一步下降。

总之始于2020年二季度的美国经济周期已经受了疫情、供应链危机、劳动力短缺、通胀、地缘政治冲突、战争以及紧缩货币政策的多重考验,目前仍然持续扩张,其最艰难的时期可能已经过去。未来在特朗普新政府的减税、放松监管、招商引资等政策支持下美国经济有可能持续甚至加速扩张。

进而言这次扩张周期至今仅延续了四年半,与最近40多年的扩张期时长相比仍然较短,持续扩张的空间仍然较大。

参考文献

- 陆晓明:“美国经济增长的韧性 – 原因及可持续性研究”,《国际金融》,2024/4

- Sam Boocker and David Wessel, Hutchins Center: “What is a soft landing?” ,2023/12

- Joseph Brusuelas: “Seven reasons why the U.S. economy will not fall into recession” ,2024/8

- Boris Hofmann,Cristina Manea,Benoît Mojon,BIS: “Targeted Taylor rules: monetary policy responses to demand- and supply-driven inflation” ,2024/12

- Mary C. Daly,Fed: “Landing Softly Is Just the Beginning “,2024/10

- Lansing, Kevin, and Nicolas Petrosky-Nadeau,Fed:“Inflation Decline Continues to Support a Soft Landing Along the Nonlinear Phillips Curve“,2024/10

- Igor Greenwald: “Soft Landing: Definition and History in Economics “,2024/5

- Darrell Spence: “US economy poised for a soft landing. What comes next? ”,2024/9

- CRS: “Has the Federal Reserve Achieved a Soft Landing” ,2023/12

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。