搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国境外美元资金市场: 特征及风险

洞察 纽约研究中心暨战略及研究部美国境外美元市场的发展给非美资金融机构的美元融资提供了更加多元化和分散的渠道,但同时也带来了更大的美元资金流动性风险。本文分析境外美元市场的发展特征,结构脆弱性及潜在风险,探讨美联储及各国央行的应对措施及其效果,评估目前境外美元流动性状态,并提出相应启示。

一、美国境外美元市场的特征、功能及潜在风险

1、特征

1)2008年金融危机以来美国境外(以下简称境外)以美元债务和投资增量表示的美元流动性及其在全部美元流动性中占比快速上升,在2015年前后达到45%峰值,此后虽有下降但仍保持在相对高位。(BIS,2022/12)。

2) 2022年全球外汇市场的日均交易规模达到7.5万亿美元;而推动交易大幅上升的主要因素是外汇衍生品以及做市商交易。外汇掉期、远期和货币互换等交易在外汇交易中的占比大幅上升到目前的75%左右。由于目前在全部外汇及衍生交易中的一方采用美元的占比达88%,相应的境外的美元债务也越来越多地形成于外汇掉期、远期和货币互换等衍生交易。

3)近几年在衍生交易上升的同时,全球与贸易和投资相关的外汇交易下降;相应地经销商之间的交易在外汇交易中占比上升,而公司和其他金融机构相关交易的占比下降。2019年至2022年全球外汇交易额的增长几乎完全由经销商之间的交易推动。在此期间外汇掉期交易额即增长了约20%。

2、功能

美元作为最重要的全球国际货币,其通过经常账户流向境外,再通过资本账户回流美国;但在这之间美元在境外仍具有许多中间功能,主要包括储备资产、信用中介(存贷款、债券)贸易计价和交易媒介等,美元由此成为促进全球贸易和投/融资的重要载体。而境外形成的巨大美元投/融资市场也成为非美资银行等金融机构、企业和央行筹集美元资金的重要渠道。境外美元市场的深度和流动性高于个别经济体的美元市场,这使该市场有助于全球的非美资机构在美国境外获得成本更低,更多样化的美元资金,并有助于分散美元流动性风险。

3、结构脆弱性和潜在风险

08危机后的金融监管改革已大幅提高了全球化大银行抵御美元流动性风险冲击的韧性。这些银行更注重延长债务期限,减少货币错配,增加流动性缓冲,充分利用和调剂集团内部资金等。然而美国境外美元市场仍存在诸多结构性潜在风险及脆弱性,仍难幸免美元流动性压力的发生;特别是在美元流动性发生周期性变化时容易导致美国境外乃至全球美元流动性风险。 这主要体现在:

1)自2008年以来全球表外美元债务几乎翻了一番 (BIS,2022/12)。这种表外债务透明度更低,目前几乎没有关于其地理分布的信息。

2)非美资的非银行金融机构美元债务透明度则更低,监管也更松。目前这类机构拥有近39万亿美元债务,其中大约2/3是表外债务,更是其资本金的10倍(图1)。

图1:非美资的银行及非银行金融机构

表外美元债务(万亿美元)

(资料来源:世界经济论坛WEF,2023/1)

3)这些债务的绝大多数具有短期、滚动融资和频繁展期的特征。在2022年的掉期交易未偿付金额中近80%的期限短于1年,70%的期限少于7天,30%以上的期限为隔夜(BIS,2022)。而由此产生的巨大的展期需求导致了境外美元流动性经常处于供不应求状态,并且也更容易受到美元流动性紧缩的影响。

4)美国境外经济体特别是新兴经济体的企业存在资产和负债币种及其期限错配的风险。因为许多机构的美元负债主要是短期的,但资产却主要是当地货币计价的较长期资产。例如一些亚洲保险公司和养老基金增加了长期证券投资,而这些证券主要通过短期外汇掉期提供资金。这导致这些债务人的美元再融资和流动性风险更高。

5)全球化大银行仍有相当一部分美元资金来自跨境渠道,也更容易受全球市场动荡特别是市场避险情绪的影响。此外由于美国对银行从事做市和套利交易监管更严,美国境内银行在美元货币市场和掉期市场的业务及占比下降,境外银行占比上升,而这些银行的美元流动性来源更有限并更受制于境外市场,因而也更脆弱于境外美元流动性冲击。

6)外资银行在美国的分支机构主要依靠批发资金和资本市场融资满足其美元需求。并且它们作为国际金融市场美元流动性中介,协助美元资金流向境外市场参与者,成为美国境内/外美元融资间的桥梁。08危机后美国监管机构更加限制外资银行在美国分支机构的美元资金在集团内部跨境流动,这限制了它们以美国作为集团美元流动性的主要来源。这也导致这些银行的美元跨境融资和贷款更需经由美国境外的机构操作,资金来源也更不稳定。

7)大银行特别是美资银行在监管压力下减少了美元掉期市场与货币市场间的套利业务,其结果减少了掉期市场美元流动性供给。

总之美国境外及跨境美元融资不论来源如何都更有可能成为宏微观金融不稳定因素。进而言境外美元市场规模扩展也使全球金融市场之间一体化程度上升,关联性加强,美元资金跨境流动对全球金融稳定的作用也更重要。IMF在2018年《全球金融稳定报告》中即指出:非美资银行仍严重依赖不稳定的美元资金来源,这可能仍然是境外美元流动性的主要风险来源。

4、周期性因素诱发风险上升

境外美元流动性周期变化的主要驱动因素一是美元汇率,境外美元债务的快速增长通常发生在美元贬值期间。二是美国联邦基金利率与其他央行的利差,联邦基金利率下降通常会促使银行向美国境外提供美元贷款,导致境外美元债务快速增长。三是美国国债与其他经济体国债的利差,这是境外美元债券增长的主要动因,美国国债利率下降利差缩小则会促使境外美元债券增长。并且08危机以来随着境外美元负债中债券的占比增加,该利差在境外美元债务变化中的作用也相应上升。而一旦上述状态逆转美元则会回流美国,境外美元流动性也随之收紧。而另一方面跨国银行等机构在美国利率上升、美元升值、美元资金短缺的环境下,往往会降低杠杆率和风险偏好,同时其自身也更需要从境外市场弥补美元资金缺口或维持美元流动性,其作为美元流动性来源的功能受损则会进一步造成境外美元流动性短缺。

二、美联储以及各国央行的应对措施

在正常市场状态下,私有部门及市场机制能够主导全球境外美元流动性运行;然而在非正常市场环境下或危机时期,私有部门及市场机制可能失灵,联储作为全球特别是境外美元流动性最后提供者的角色则变得至关重要。

1、联储的主要应对措施和运作机制

1)央行流动性互换机制(Central Bank Liquidity Swaps)

在次贷危机时期,联储为了维持全球美元融资市场正常运转于2007年与14家主要央行达成协议,建立了美元流动性互换机制。这也意味着联储随时准备无限量地扩大其资产负债表,以满足这些央行的美元需求。该机制的直接目标是向其他央行提供美元流动性支持,改善境外美元融资市场流动性条件,增强其他央行在市场压力时期向其管辖范围内机构提供美元资金的能力。这些安排曾于2010年2月终止。但在2010年5月联储为应对短期美元融资市场再次出现的压力,又与加拿大、英国、欧元区、日本和瑞士的央行重启了该机制。2013年10月联储和这些央行宣布将该临时性机制转换为长期安排。2023年3月在美国硅谷银行倒闭事件发生后,联储又将该机制的操作频率从7天增加到每日。

外国央行在利用该互换额度时,向联储出售指定数量的货币,以换取按现行汇率计价的美元。联储将美元存入外国央行在纽约联储的账户;同时和外国央行签订协议,规定其在指定日期以相同汇率回购其货币,并按市场利率向联储支付利息。互换期限从隔夜到三个月。外国央行将由此获得的美元借给其管辖范围内的机构时,美元将从外国央行在联储的账户转移到借款机构用来清算其美元交易的银行账户。相关的信用风险由外国央行承担。

联储建立和采用该机制的最终目标是最大限度地降低海外金融市场的压力回溢美国市场的风险。此外这些机制也可以通过提升美元在境外的流动性、可得性和稳定性,而增强其作为全球货币的地位。

2)外国和国际货币当局回购协议

联储也为外国和国际货币当局(FIMA)建立了回购协议机制。该机制于2020年3月建立,并于2021年7月成为常设设施。它允许FIMA账户持有人 - 包括在纽约联储拥有账户,并且持有美国国债作为抵押品的央行和其他货币当局与联储签订美元回购协议。FIMA账户持有人可暂时将其在联储持有的国债兑换成美元,然后可提供给其管辖范围内的机构。

联储设立该设施的直接目标是通过为FIMA账户持有人创建临时美元流动性来源,以应对全球美元融资市场压力。其最终目标也是防止境外美元流动性压力回溢美国;特别是防止非美资机构在境外流动性短缺时为了筹集美元资金而大量抛售美国国债,以维持国债市场稳定。

2、作用和效果

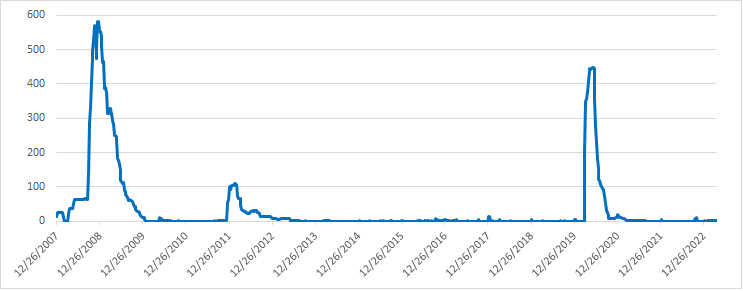

联储将这两个机制定性为具有互补性的后备工具,主要是在系统性压力上升时启用,而非在市场正常时期替代私有机构的运作。流动性互换额度是一种更灵活的机制,可以快速提供紧急美元流动性。该机制自形成以来的实践也证明了其在应对境外美元流动性危机,稳定国际市场,恢复市场对美元信心,维持美元国际地位方面具有重要作用。在正常市场条件下,其额度被动用的数量有限,并且稳定;而其经历的三次大幅度上升,均发生在境外美元流动性趋紧环境下;而该机制的动用量本身也成为衡量境外美元流动性状态的重要指标之一。

第一次大幅上升。2007年全球金融危机期间,欧洲美元市场发生了严重短缺。联储于是于2007年12月与欧元区和瑞士央行建立了第一批互换额度,上限分别为200亿和40亿美元。雷曼兄弟倒闭后该规模又翻了一番,并增加了与英国、加拿大和日本央行的协议,使总额度达2470亿美元。随着美元资金短缺进一步蔓延,联储又将该机制扩展到共14个央行,并且交易量越来越大,以适应当时任何数量的美元资金需求。

第二次大幅上升。联储于2010年5月重启该机制,其背景是欧洲银行业在欧元危机加剧的情况下再次经历了美元资金短缺。2011年11月该机制逐渐形成为一个网络,在各央行间开展双边额度互换。

第三次大幅上升。2020年3月疫情爆发引发了全球金融市场动荡,并且再次发生严重的美元资金短缺;该机制也再次被大量使用,并在2020年5月达到4490亿美元周期峰值,从而缓解了境外美元流动性压力(图2)。

图2:联储的央行美元流动性互换额度(日均,10亿美元)

(资料来源:联储)

FIMA回购机制使用国债作抵押品,这要求参与央行拥有足够多国债作抵押,其吸引力更小。尽管该设施很少使用,但其存在本身进一步提供了美元流动性保障,特别是对那些无法获得互换额度的国家,它可以作为替代方案。

研究也发现:以上两种工具的采用有助于维持境外美元市场的正常条件,缓解市场扭曲。其重要指标是它有助于缩小美元交叉货币互换的基差。在正常市场条件下,境外美元融资市场由于拥有广泛参与者和大量交易活动,可以维持供求大致平衡,并维持相对低的融资成本。当市场压力上升供求失衡时,则会导致美元融资成本上升,形成负基差,并且负值可能扩大。例如将疫情爆发期间与疫情前的基差相比表明,在疫情爆发初始时境外美元融资的边际成本相对于美国国内有所增加;然而其后的数据表明,拥有美元流动性互换额度的国家比没有该额度的国家的货币兑美元的币值稳定得更快。对于所有可以使用互换额度或FIMA工具的国家,美元融资压力对风险情绪变化的敏感性也更低。并且在疫情爆发之初,一些国家为了获得美元流动性以支持当地机构的美元融资需求,减少了国债持有;而在FIMA启动以后国债持有回升到疫情前水平(Goldberg和Ravazzolo,2022)。这显示了FIMA维持国债市场稳定性的效果。

三、境外美元的流动性状态

2022年随着联储开启加息周期,美国和其他经济体利差扩大,美元升值,导致美元开始回流美国,也再次引发境外美元流动性收紧,使非美资机构再次面临汇率风险、美元流动性风险、更高的融资成本和再融资风险,并且也再次暴露了境外美元市场的脆弱性。以下指标集中反映了这一状态。

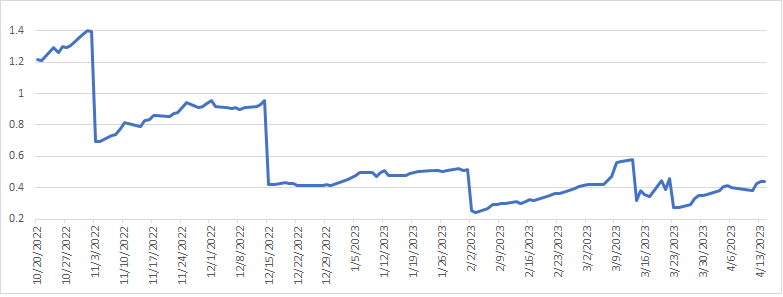

1、3个月美元伦敦银行间拆借利率LIBOR与美国的隔夜利率指数掉期利率的利差(LIBOR–OIS利差)。该利差与美元指数有一定正相关并具有一定的先导作用。在过去10多年来,该利差有过几次大幅上升:2018年由于美国大幅增加短期国债,加上联储持续升息和缩表,也曾导致境外美元流动性短缺,并且导致该利差从10个基点左右上升到60个基点左右。2020年3月新冠疫情爆发时期该利差曾触及80个基点。2008年11月雷曼兄弟倒闭后该利差更是高达170个基点。

2022年上半年在联储升息和俄乌战事发生后该利差上升;下半年随着美元大幅升值,全球美元流动性趋紧,该利差则进一步上升到100个基点以上,进入危险区域。2023年该利差呈波动性下降 – 从1月的50个基点左右在4月中旬下降到40个基左右,显示流动性状态有所改善。这一轮利差上升的驱动因素主要是境外市场对短期美元资金的强劲需求及其预期。虽然这次供求失衡对该利差的影响尚未达到显著恶化的程度(图3),但值得注意的是目前该利差在相对正常市场条件下的升幅显示了市场对联储紧缩货币政策可能导致境外美元进一步短缺的担忧;而境外市场中已形成的大量短期美元债务,使再融资压力上升则进一步放大了这种担忧。

图3:LIBOR–OIS利差(%,日均值)

(资料来源:彭博)

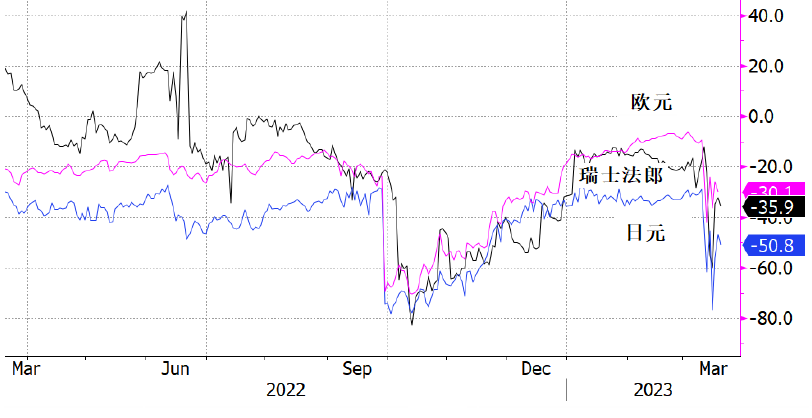

2、美元与主要货币互换交易的利率基点互换差值(基差)。08危机以来货币互换和外汇掉期逐渐取代欧洲美元存款成为金融机构筹集境外美元的主要方式。并且BIS研究发现:从事美元互换和掉期业务参与者的主要意图并非套利,而是融资和对冲风险。货币互换和外汇掉期交易将外汇市场、货币市场和资本市场跨国链接,而利率的平价状态也集中反映出货币市场及其利率与外汇市场及汇率之间的关系,所以这些市场的变化及趋势,特别是其中占主导地位的美元交易及其利率平价状态 - 基差值也逐渐成为衡量境外美元流动性状态及趋势的敏感指示器。08危机以来特别是近几年来,国际金融市场出现的一个显著变化是抛补利率平价CIP这个曾经的铁律不再成立:美元与其他主要国际货币互换交易的基差持续为负值并呈扩大趋势,这意味着在该市场上美元的隐含利率持续高于美元LIBOR。这一状态形成的主要原因也是境外市场对美元的持续强劲需求及美元供给不足,并且该市场供求关系失衡的程度超过了美元货币市场。

美元互换交易中形成的负基差也与美元指数高度负相关:美元越强势负基差越宽。2022年以来随着美元流动性收紧,美元升值以及通过互换及掉期交易获取美元的融资成本增加,美元兑主要货币互换的负基差继续扩大。2023年3月美国硅谷银行倒闭案发生,银行股下跌,再次引发投资者避险情绪,境外市场对美元的需求再次上升到12月中旬以来的最高水平;其中欧元/美元交叉货币基差掉期价差负值达到近40个基点;但随后随着美国采取行动稳定了国内银行业市场,该基差也随之回落(图4)。2023年随着联储持续升息并维持高位的预期上升,叠加联储持续缩表,境外美元流动性短缺的状态可能持续。但另一方面随着主要经济体相应紧缩货币政策,以及美元兑主要货币汇率从高位回落,又可能减轻美元回流美国以及境外美元流动性短缺压力,从而缓解货币互换和掉期市场对美元的需求。这两种因素的消长将会共同作用于近期基差变化趋势。

图4:欧元、日元、瑞士法郎对美元掉期利率基点互换差值

(3个月,基点)

(资料来源:彭博)

3、其他国家央行使用联储美元流动性互换额度的周均值仍维持在5亿美元以下的正常水平,即使在2022年美元大幅升值期间,以及2023年3月硅谷银行倒闭事件发生后也相对稳定。这又表明境外市场参与者从私人市场来源获得美元资金尚未遇到重大障碍。

四、对中国的启示

作为对全球美元流动性短缺及外汇市场脆弱性的应对,中国应考虑充分开发和利用中国境内的美元资金市场,包括银行间拆借、回购和外汇掉期,以调剂机构间外汇资金余缺,平衡资产负债的期限和币种结构,减少对境外美元市场的依赖,减轻境外美元流动性风险对中国的传导。同时应发展中国境外的人民币与其他主要货币的互换及掉期交易。中国监管机构则需加强对外汇的流动性充足管理,制定针对外汇特别是美元的类似于LCR的流动性覆盖率规则,并进行压力测试。中资银行则需要注重美元融资来源的多元化、分散化,并主动维持美元资产和负债总量及期限均衡,维持合理的贷存比,提高资金利用率。此外中资银行境外分支机构更需要在当地管理美元融资和流动性,以减少对集团及其美国分支机构美元资金的依赖。从长远看中国需要推动企业优先采用人民币作为融资和结算货币,同时推进人民币在大宗商品结算中的使用,以降低对美元的依赖。

参考文献:

陆晓明, 鲍依依:“美国境外美元流动性及非美资银行的美元流动性管理”,《国际金融》,2019/7

陆晓明:“美元与全球金融稳定“,《国际金融》,2017/4

Steffen Murau,Fabian Pape,Tobias Pforr:“International monetary hierarchy through emergency US-dollar liquidity: A key currency approach”,2022/8

Fabiola Ravazzolo,Linda Goldberg,Fed:“The Fed’s international dollar liquidity facilities: Roles and effects”,2022/8

EMEAP Working Group on Financial Markets:“Study on US dollar Liquidity and Funding Dynamics in the EMEAP Region”, 2020/8

BIS,Claudio Borio claudio,Robert McCauley,Patrick McGuire:“Dollar debt in FX swaps and forwards: huge, missing and growing”,2022/12

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。