搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美国金融危机风险指标监测(2022年12月)

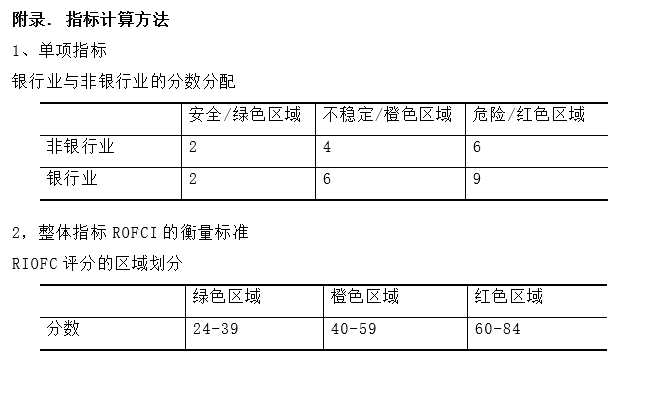

洞察 纽约研究中心暨战略及研究部本报告采用8个领域的12项指标作为衡量美国金融市场整体风险状态的核心指标,通过分析各项指标在2022年12月的绝对水平、变化方向、历史比较,监测美国金融市场各个领域在当月的风险状态和主要风险来源,并在此基础上形成“金融危机风险指标(Risk Indicators of Financial Crisis,简称RIOFC)”描述美国金融市场整体风险状态和危机概率。

2022年12月RIOFC反映出美国金融市场整体风险略有下降,仍然处于不稳定区域。

一、美国金融市场核心指标监测

(一) 安全区域内的指标

1、出现改善迹象的指标

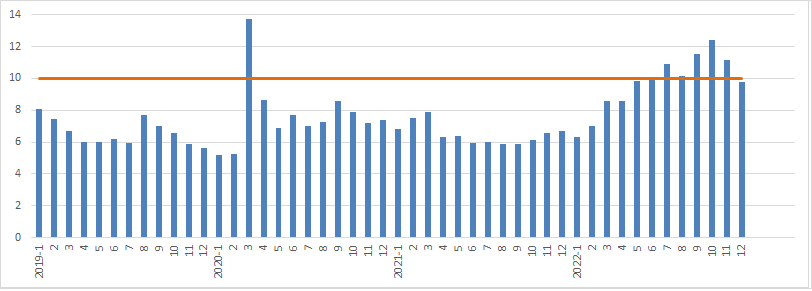

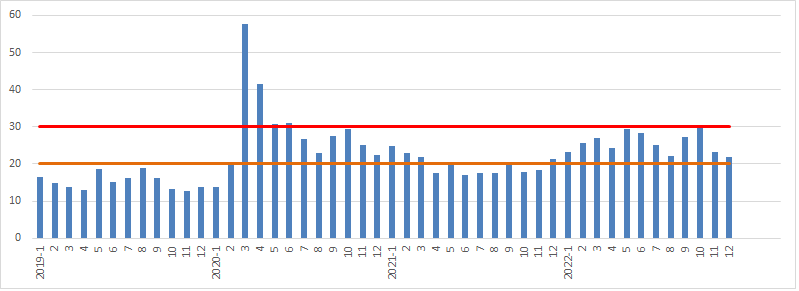

• 外汇市场波动性。德意志银行编制的美元兑主要货币交易波动性指数CVIX月均值在12月从11月的11.17进一步回落到9.799,从不稳定区域进入安全区域。该指标显示美元兑主要货币交易的市场风险改善(参见图1)。

图1:美元兑主要货币交易波动性指数CVIX(2019/1-2022/12)

(资料来源:彭博)

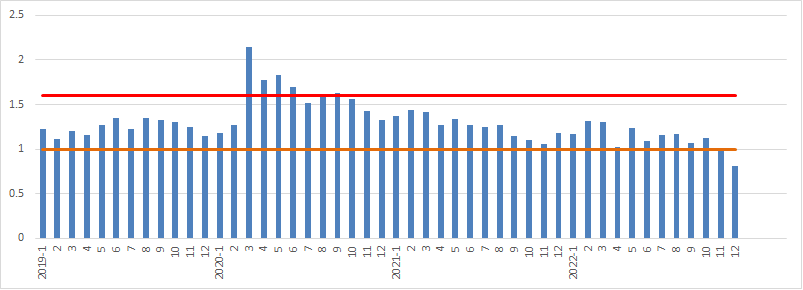

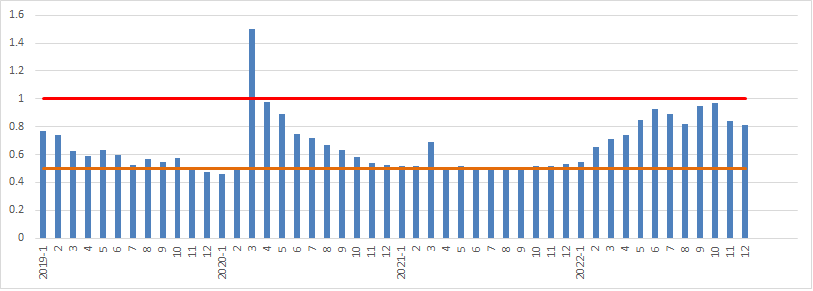

• 公司债券市场利差。穆迪10年Aaa级公司债券/10年期国债利差月均值在12月从11月的1.01%进一步到0.81%,从不稳定区域进入安全区域。利差回落的原因是公司债券利率降福领先于同期国债利率。该指标显示公司债券信用风险改善(参见图2)。

图2:美国10年Aaa公司债券/10年期国债利差(月均,%,2019/1—2022/12)

(资料来源:美联储)

2、基本维持不变的指标

• 货币政策效果。联邦基金有效利率在12月联储升息前后均维持在目标区间内,处于安全区域,但仍低于目标区间的中间值。该指标表明联储货币政策执行效果没有改善。

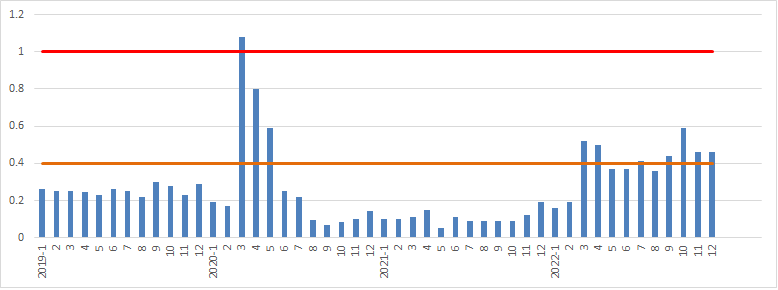

• 非金融机构货币市场利差。30天非金融商业票据A2/P2级/AA级利差月均值在12月维持在11月的0.46%不变,仍然处于不稳定区域。该指标反映出非金融货币市场的风险未继续恶化(参见图3)。

图3:美国30天非金融商业票据A2/P2利差(月均,%,2019/1-2022/12)

(资料来源:美联储)

3、出现恶化迹象的指标

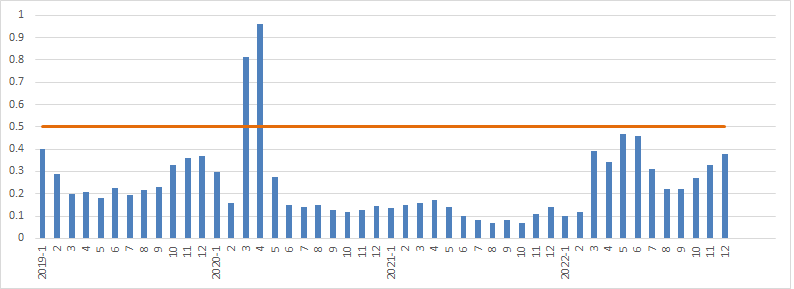

• 银行间资金市场利差。3个月LIBOR/3个月国债利差(TED)月均值在12月从11月的0.329%进一步上升到0.38%,仍然处于安全区域。该指标显示银行间资金市场的风险上升(参见图4)。

图4:3个月LIBOR/3个月国债利差(TED)(月均,%,2019/1-2022/12)

(资料来源:美联储)

• 银行业存款比。银行业全部存款/总资产比月均值在12月从11月的77.8%进一步下降到77.66%,仍然处于安全区域。该指标反映银行负债质量略有恶化。

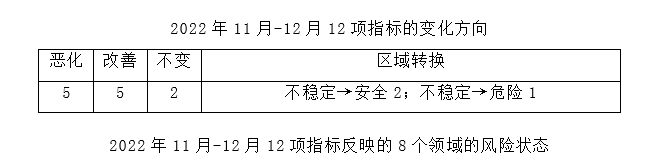

(二)不稳定区域内的指标

1、出现改善迹象的指标

• 股票市场波动性。芝加哥期权交易所Cboe的标普500VIX指数月均值在12月从11月的23.3进一步回落到21.78,仍然处于不稳定区域。该指标显示股票市场波动性风改善(参见图5)。

图5:美国标普500VIX指数(月均,2019/1-2022/12)

(资料来源:Cboe)

• 公司信贷市场。信用衍生交易指数—美国5年投资级别公司CDS(CDX.NA.IG)指数月均值在12月从11月的0.843%进一步下降到0.8097%,仍然处于不稳定区域。该指标显示公司信贷风险略有改善(参见图6)。

图6:美国5年投资级别公司CDS(CDX.NA.IG)指数(月均,%,2019/1-2022/12)

(资料来源:彭博)

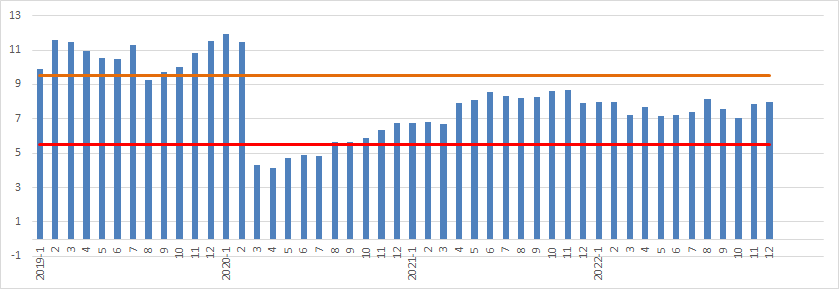

• 银行系统性风险-违约距离。由克里夫兰联储的(月均违约距离ADD)+(月均组合违约距离PDD)+(月均PDD-ADD差值)合成的银行违约距离指数在12月从11月的7.87进一步回升到7.99,仍然处于不稳定区域。该指标显示银行业以违约距离表示的系统性风险改善(参见图7)。

图7:美国银行系统性风险指标-违约距离(2019/1-2022/12)

(资料来源:克里夫兰联储银行,纽行战略及研究部)

2、出现恶化迹象的指标

• 宏观经济状态。纽约联储周经济指数WEI月均值在12月从11月的1.71进一步下降到1.49,仍然处于不稳定区域。该指标显示美国的经济活动仍持续扩张但有明显减速趋势(参见图8)。

图8:纽约联储周经济指数WEI(月均值,2019/1-2022/12)

(资料来源:联储)

(三)危险区域内的指标

出现恶化迹象的指标

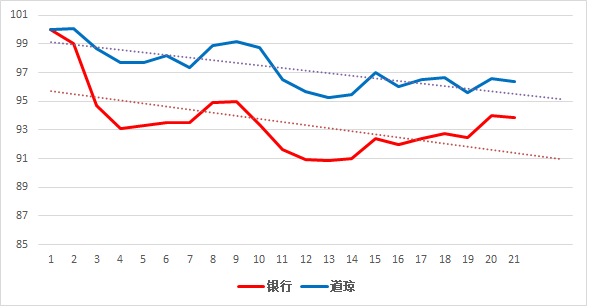

• 银行股票指数变动方向及幅度。12月银行股指和道琼股指双双下降,银行股指降幅领先道琼,其变动方向及幅度从不稳定区域进入危险区域。该指标表明银行股票投资者信心下降(参见图9)。

图9:美国KBW银行股指与道琼股指比较(2022/12,指数化,12/1=100)

(资料来源:yahoo金融,纽行战略及研究部)

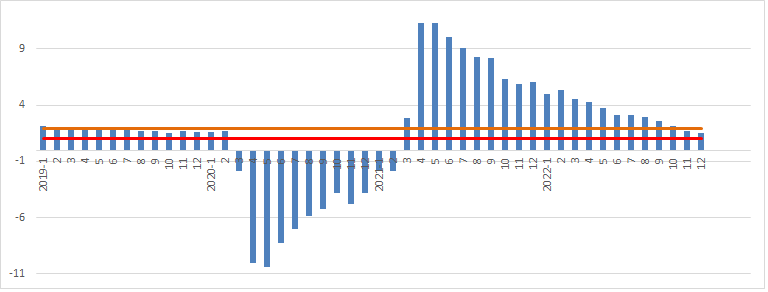

• 国库券收益率曲线—期限利差。10年/3月国债利差月均值在12月从11月的-0.43%进一步下降到 -0.74%,仍然处于危险区域。利差下降的原因是3个月利率上升,10年期利率下降。该指标显示银行业息差环境进一步恶化,经济衰退风险上升(参见图10)。

图10:美国10年/3月国库券利差(月均,%,2019/1-2022/12)

(资料来源:美联储)

二、美国金融市场风险状态综合分析

(一)风险指标的状态及变化方向

2022年11月-12月12项指标的变化方向

(二)金融危机风险指标RIOFC

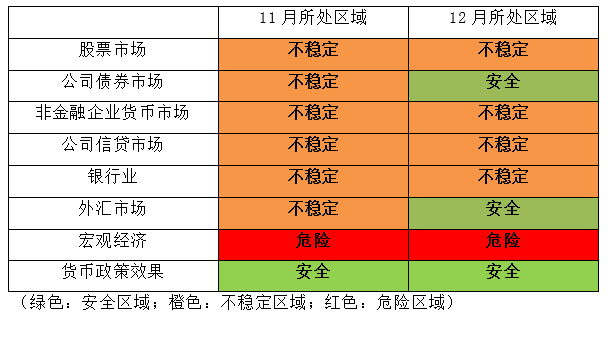

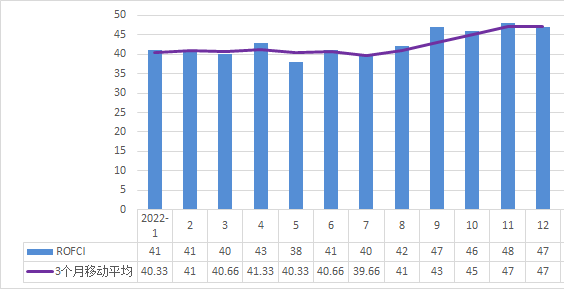

由以上8组12项核心指标合成,综合反映美国金融市场整体风险状态的“金融危机风险指标RIOFC”在2022年12月从11月的47上升到48,仍然处于不稳定区域;3个月移动平均值则维持在47不变,也仍然处于不稳定区域(参见图11)。

图11:美国金融危机风险指标RIOFC(月,2007/1-2022/12)

图12:美国金融危机风险指标RIOFC(月,2022/1-12)

(三)风险指标反映的美国金融市场风险状态要点

从12月的指标构成看,美国金融市场的整体风险指标略有下降,出现改善迹象的领域和出现恶化迹象的领域同样多。改善的领域主要有:股票市场、外汇市场、银行系统性风险、公司债券市场、公司信贷市场;出现恶化迹象的主要有宏观经济、银行股票市场、银行存款比、银行间资金市场。

从12月的风险种类看:市场风险和信用风险有所改善;宏观经济风险上升。

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。