搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美联储货币政策对家庭财富和分配的作用及其宏观经济含义

洞察 纽约研究中心暨纽行战略及研究部过去30多年来美国家庭财富的总量及各收入层级家庭所持有的财富量均大幅上升;但与此同时财富在各收入层级家庭之间分配的差距也在扩大。人们在探讨财富差距扩大的原因时也越来越关注美联储的货币政策在美国家庭财富增长及其分配中的作用。自疫情发生以来至今美联储的货币政策已经历了从宽松到紧缩的周期变化,这提供了一个观察和分析货币政策在家庭财富增长及其分配中作用的全景视角。本报告就这两个周期中联储货币政策在美国家庭总财富,以及在各收入层级家庭财富增量及分配中的关系和作用,基于财富、资产负债及其构成作深入解析和探讨,并在此基础上评估联储货币政策在维持家庭财富分配平等中的作用,及其货币政策和宏观经济含义。

一、概述

过去30多年来美国家庭的财富总量从80年代末的17.4万亿美元在2023年一季度增长到140.58万亿,并且各收入水平层级的家庭所持有的财富量均大幅上升。但财富在家庭之间分配的差距也在扩大,这集中表现为财富更加向高收入家庭集中:收入最高的20%家庭在全部财富中占比从60.6%上升到71.2%;中间60%家庭占比从36.6%下降到25.7%;最底层20%家庭则维持2.9%不变。关于财富分配差距扩大的主要原因社会各方面已经形成了一些共识,这主要有:经济的结构性变化,例如金融资产创新为高收入者提供了更多累积财富的途径,资产价格领先收入上升,财富分配与收入分配脱钩,全球化导致低端制造业外流,科技及自动化导致不同产业、不同教育程度群体之间的收入差距扩大,以及被动型投资基金大幅增长等因素,均起到推高金融资产的重要作用,而其中的主要受惠者正是高收入群体。关于货币政策在其中的作用,一般认为美联储货币政策的总量型特征决定了其本身并不存在财富分配的作用,并且联储也没有促进财富公平分配的法定目标。然而过去十多年来货币政策在美国的财富增长及其分配中的作用越来越受到各方关注。这主要因为在08金融危机和最近的疫情期间联储采取的宽松货币政策对股票、债券、房地产等主要资产市值不仅起到重要的助推作用,并且导致这些资产价格的上升幅度领先经济和个人收入增长,而资产价格上升的主要受益者正是高收入群体。许多人据此认为宽松货币政策在支持经济和总财富增长的同时也导致了财富分配的差距扩大。

自疫情发生以来至今美联储的货币政策已经历了从宽松到紧缩的周期变化,这提供了一个观察和分析货币政策在财富增长及其分配中作用的全景视角。本报告就这两个周期中联储货币政策和美国家庭总财富,以及和各收入层级家庭财富分配的关系,基于财富、资产及负债的构成作解析和探讨,并在此基础上评估其货币政策及宏观经济含义。

美国家庭财富分配的主要数据来源是联储发布的美国家庭“财务分配账目(Distributional Financial Accounts,DFAs)”。本报告的分析基于该来源所提供的从1989年三季度到最近的2023年一季度数据,采用按收入百分位数划分的各层级家庭所持有的财富、资产负债及其构成,以及它们在全部家庭中占比,以及在各层级家庭中占比指标。这里的家庭财富指的是资产减去负债的净资产。联储的数据按收入的6个百分位数划分层级:99-100%,80-99%,60-80%,40-60%,20-40%,0-20%;本报告将这6个层重组成3个层级:最高的20%(80-100%),中间的60%(20-80%),最低的20%(0-20%),目的是更集中地反映货币政策对各主要收入群体,特别是对中间收入群体的影响及其宏观经济含义。

二、美联储货币政策和美国家庭财富的一般关系

美国的家庭财富增量和联储货币政策和之间没有明显的相关关系,货币政策通过影响家庭持有的资产及负债作用于家庭财富增量变化。

一)、联储货币政策和美国家庭主要资产增量的关系

美国家庭的总资产和联储利率的季度平均值(以下未加注明的均采用季度平均值)之间具有 -0.66的相关关系,和联储资产具有0.94的相关关系。一般而言联储降息及扩表支持资产市值增长,反之则阻碍其增长。

就主要分类项看:家庭房地产市值和联储利率之间具有 -0.46的相关关系,和联储资产具有0.8的相关关系;家庭股票及基金市值和联储利率之间具有 -0.52的相关关系,和联储资产具有0.92的相关关系;家庭退休金市值变化紧随股市及基金,其和联储利率之间具有 -0.7的相关关系,和联储资产之间具有0.94的相关关系;家庭现金/存款/货币市场基金等流动性资产和联储利率之间具有 -0.65的相关关系,和联储资产之间具有0.97的相关关系。这四大类资产在家庭全部资产中占比基本上稳定地处于82%左右,并且它们都敏感于货币政策;而剩余的耐用品等资产并无增值和收入功能,基本上不受货币政策影响。

二)、联储货币政策和美国家庭主要负债增量的关系

美国家庭负债和联储利率之间具有 -0.75的相关关系,和联储资产之间具有0.84的相关关系。一般而言联储降息及扩表也会推高负债市值增长,反之则降低其增长。

就主要分类项看:家庭房地产贷款债务和联储利率之间具有 -0.73的相关关系,和联储资产具有0.66的相关关系;家庭消费信贷和联储利率之间具有 –0.7的相关关系;和联储资产之间具有0.93的相关关系。这四大类负债在家庭全部负债中占比基本上稳定地处于94%左右,并且它们也都敏感于货币政策。

以上分析表明联储放松与紧缩货币政策对家庭资产及负债量的作用方向大致相同,这也意味着其对家庭财富的作用方向及程度取决于其对资产和负债及其构成的作用方向及程度的对比。

三、美联储实施宽松货币政策对美国家庭财富及其分配的作用

联储在疫情发生后的2020年一季度开始到2021年四季度再次实施超级宽松货币政策,包括降低利率到0附近,同时大幅增持国债以及住房抵押证券资产,其对家庭财富、资产负债及财富分配均形成了重要作用。

一)、美国家庭总财富及其分配的变化

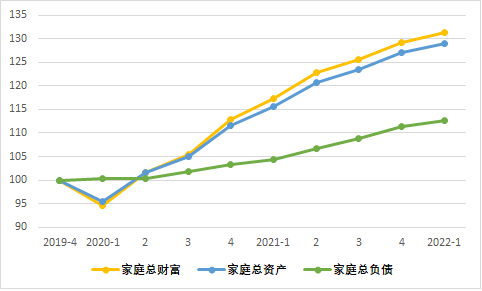

1、总财富。其间美国的家庭总财富在2020年一季度经历了短暂下降之后即大幅回升,并在宽松政策周期结束的2022年一季度从2019年四季度的110万亿美元上升到历史峰值144.5万亿,增幅达31%。其间财富增长的直接动因是总资产增幅高达29%,大幅领先总负债增幅12.5%(参见图1)。

图1:货币政策宽松周期的美国家庭总财富、总资产和总负债

(指数化,2019/Q4=100,季度平均值)

(资料来源:美联储,作者计算)

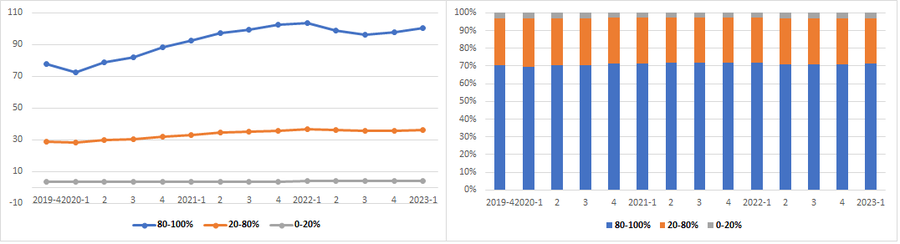

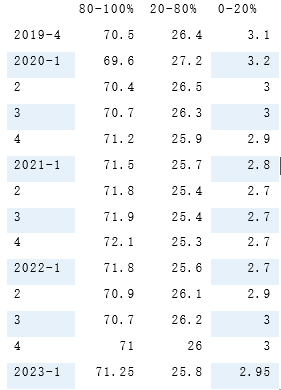

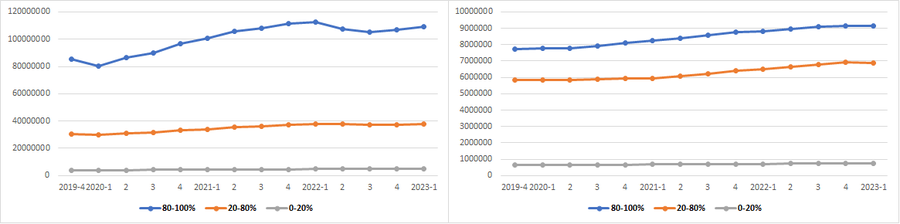

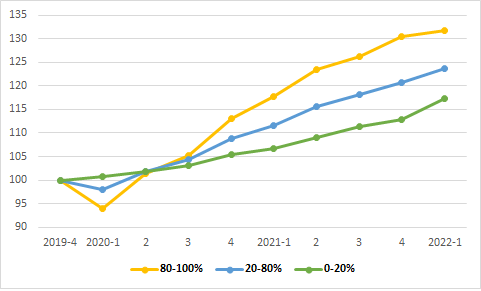

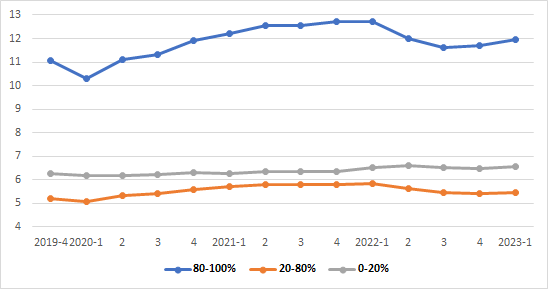

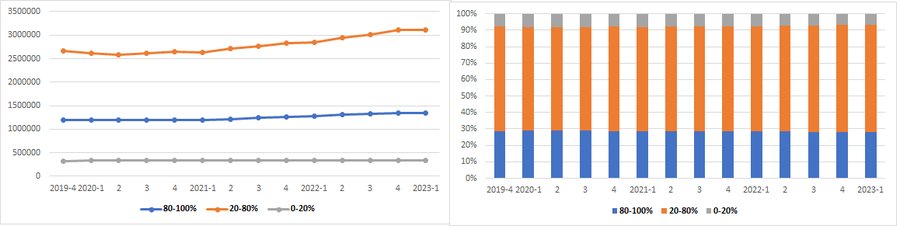

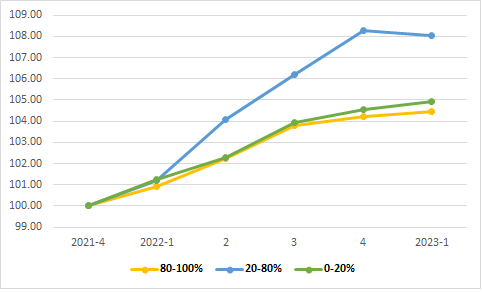

2、财富分配。同期所有收入层级家庭的财富都大幅增长,但增长幅度不同:收入最高20%家庭从77.67万亿美元增长到103.68万亿,增幅33.48%;中间60%家庭从29.06万亿增长到36.9万亿,增幅26.97%;最低20%家庭3.37万亿增长到3.97万亿,增幅17.8%。由于增幅的差异,财富分配的差距也在扩大:收入最高家庭财富占比从70.5%上升到71.8%,中间家庭从26.4%下降到25.6%,最低家庭从3.1%下降到2.7%(参见图2,3;表1,2)。

图2:货币政策宽松周期美国各收入层级家庭的财富拥有量和占比

(季度平均值)

财富拥有量(万亿美元) 财富占比

(资料来源:美联储,作者计算)

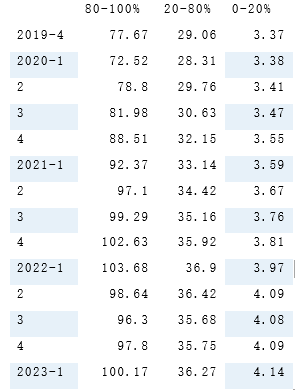

表1:各收入层次家庭的财富拥有量(万亿美元)

(资料来源:美联储,作者计算)

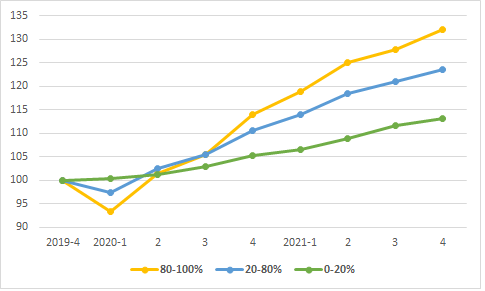

图3:各收入层级家庭的财富拥有量

(季度平均值,指数化,2019Q4=100)

(资料来源:美联储,作者计算)

表2:各收入层级家庭的财富拥有量占比(%)

(资料来源:美联储,作者计算)

二)、财富分配差距扩大的原因 – 基于资产负债及其构成的分析

以上数据表明宽松货币政策对不同收入层级家庭财富的作用不同,而这在很大程度上是由于各层级家庭的资产负债及其构成的差异,以及宽松货币政策对不同的资产负债的作用方向及程度不同。这是宽松货币政策导致家庭财富分配格局变化,以及财富差距扩大的更深层次的原因。

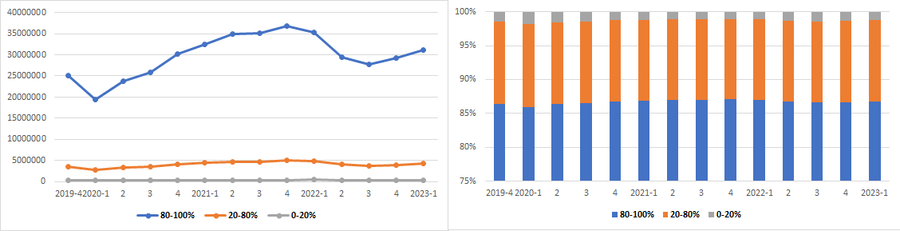

1、不同收入层次家庭的资产负债增量对比

在2020年一季度到2022年一季度的货币政策宽松周期,收入最高20%家庭资产增长了32%,负债增长了14%;中间60%家庭资产增长了24%,负债增长了10%;最低20%家庭资产增长了17%,负债增长了12.7%(参见图4,5,6)。各收入层级家庭的资产市值均领先负债市值增长,是各层级家庭财富均增长的直接原因;但由于收入最高家庭的资产增长领先负债的幅度最大,收入中间家庭其次,收入最低家庭最低,这是导致各收入层级家庭财富增长幅度及分配差距扩大的直接原因。

图4:美国家庭的资产拥有量 美国家庭的负债拥有量

(百万美元,季度平均值)

(资料来源:美联储,作者计算)

图5:美国家庭的资产增量(指数化,2019Q4=100,季度平均值)

(资料来源:美联储,作者计算)

图6:美国家庭的负债增量(指数化,2019Q4=100,季度平均值)

(资料来源:美联储,作者计算)

2、不同收入层级家庭资产负债增长差异的原因

1)总资产和总负债。宽松货币政策推动家庭资产增幅领先负债,而在疫情前收入最高20%家庭资产在全部家庭中占比达68%,负债仅占49.7%,其资产/负债比值为11,宽松货币政策使该比值进一步上升到12.7;同期中间60%家庭资产占比28.8%,负债占比却高达46.1%,其资产/负债比值仅从5上升到5.6;最低家庭资产占比3.2%,负债占比4.1%,同期其资产/负债比值从6.26上升到6.5,略高于中间家庭(参见图7)。

图7:美国家庭的资产/负债比值(季度平均值)

(资料来源:美联储,作者计算)

2)宽松货币政策对资产负债构成的影响各异。资产面:降息和扩表推动了主要类别资产市值大幅回升。其中房地产和股市增幅达40%,退休金增幅34%,流动性资产增幅20%。负债面:房地产贷款市值增幅仅为5%,消费信贷市值则下降了0.6%。

就资产负债构成看:

(1)收入最高的20%家庭。其房地产在全部家庭中占比达56.4%,在该层级资产中占比达20%;股票占比达86.4%,在该层级资产中占比达30%;退休金占比达84%,在该层级资产中占比达20%;流动性资产占比68%,在该层级资产中占比达16%。

(2)收入中间的60%家庭。其房地产在全部家庭中占比达38.1%,在该层级资产中占比达31%;股票占比12.1%,在该层级资产中占比达9.7%;退休金占比13.3%,在该层级资产中占比达31%;流动性资产占比28%,在该层级资产中占比达16%。

(3)收入最低的20%。其房地产产在全部家庭中占比达5.5%,在该层级资产中占比达41%;股票占比1.5%,在该层级资产中占比达11%;退休金占比2.7%,在该层级资产中占比达8.5%;流动性资产占比4%,但在该层级资产中占比达21%。

总之,宽松货币政策推动了主要资产市值大幅增长,并且大幅领先负债增长,这导致美国各收入层级家庭的财富普遍增长。但同时由于房地产、股票、退休金等资产市值增幅更大,而这些资产主要集中在收入较高的群体中,其结果导致他们的资产从而财富的增长幅度更加领先。中低收入者持有的存款和货币市场基金等流动性资产占比更大,联储降息减少了这些资产的收入及市值,其中家庭的利息收入月均值从疫情前的1.66万亿在2021年底下降到1.65万亿。这些导致了财富更加向高收入层级集中,财富差距扩大。同时联储降息和扩表也有限制财富差距扩大的因素。这主要有房价上涨带来的房地产净资产增长的主要受益者也有中低收入家庭。从负债方面看中低收入家庭的负债比高收入家庭更多,在低利率环境下,其从房贷、车贷等债务支出减少方面的获益也更大。例如疫情以来随着利率下降大幅减少了个人利息支出,个人利息收入/支出比值从疫情前的4.8左右上升到6以上。这些因素的综合作用使得家庭财富的差距扩大,但程度仍然较有限(参见图8-13)。

图8:美国家庭的房地产财富拥有量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

图9:美国家庭的股票和基金拥有量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

图10:美国家庭的退休金(DB/DC)拥有量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

图11:美国家庭的流动性资产拥有量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

图12:美国家庭的房贷负债量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

图13:美国家庭的消费信贷负债量及占比(季度平均值)

拥有量市值(百万美元) 拥有量占比(%)

(资料来源:美联储,作者计算)

四、美联储实施紧缩货币政策对美国家庭财富及其分配的作用

自2022年一季度联储开启紧缩货币政策周期到家庭“财务分配账目(DFAs)”数据最近可得的2023年一季度,美国家庭的财富增量及其分配发生了显著变化,而其背后的驱动因素仍然是货币政策对家庭资产负债及其构成的不同影响。

一)、美国家庭总财富及其分配的变化

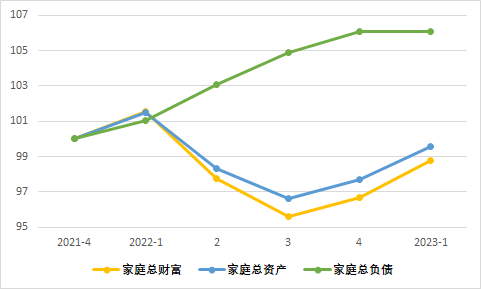

1、总财富。美国家庭的财富增量在这一阶段经历了一个先降再升的马鞍形发展,但仍然下降了1.25% - 从142.34万亿美元下降到140.58万亿。其直接原因则是联储升息缩表导致家庭总资产下降了0.44%,总负债却增长了6%。

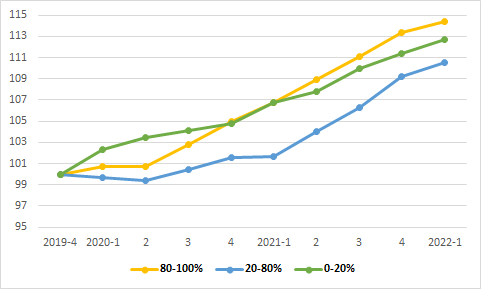

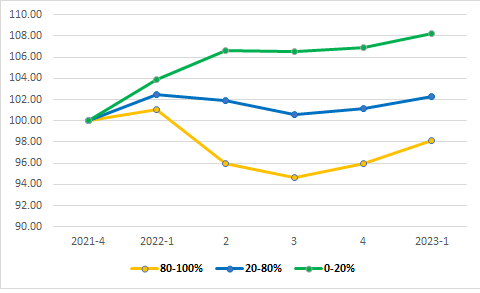

2、财富分配。同期各收入层级家庭的财富分配格局也发生了逆转 – 收入最高20%家庭的财富从102.6万亿减少到100万亿,降幅近2.5%;中间60%家庭从35.9万亿增长到36.26万亿,增幅10%;而最低20%家庭则从3.8万亿增长到4.14万亿,增幅8.9%。相应地这也导致了财富分配的差距缩小:收入最高家庭占比从72.1%下降到71.25%,中间家庭从25.3%上升到25.8%,最低家庭从2.7%上升到到2.95%(参见图14,15)。

图14:美国家庭的总财富、总资产、总负债增量

(指数化,2021Q4=100)

(资料来源:美联储,作者计算)

图15:美国家庭的财富拥有量

(指数化,2021Q4=100)

(资料来源:美联储,作者计算)

二)、财富分配差距缩小的原因 – 基于资产负债及其构成的分析

货币政策紧缩对不同收入层级家庭财富的作用不同,这在很大程度上也是由于家庭的资产负债及其构成的差异,以及紧缩货币政策对资产负债及其构成作用的方向及程度不同。

1、不同收入层级家庭的资产负债增量对比

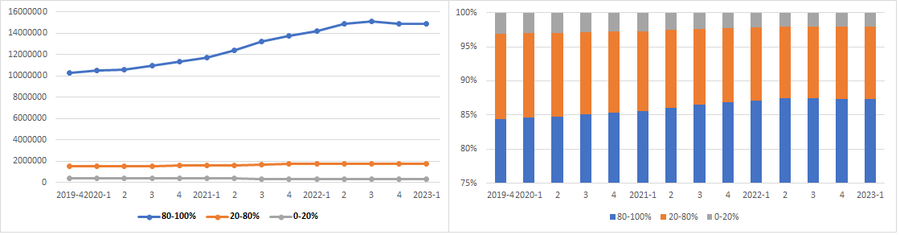

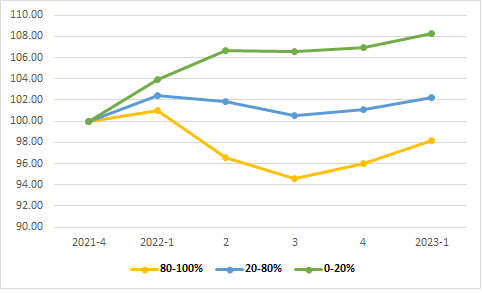

在2021年四季度到2023年一季度的货币政策紧缩周期,收入最高20%家庭的资产减少了1.85%,负债增长了4.4%;中间60%家庭的资产增长了2.25%,负债增长了8%;而最低20%家庭的资产增长了8.27%,负债增长了4.9%(参见图4,16,17)。资产负债增量的差异是导致各收入层次家庭财富增长格局逆转,差异缩小的直接原因。

图16:美国家庭的资产增量

(指数化,2021Q4=100)

(资料来源:美联储,作者计算)

图17:美国家庭的负债增量

(指数化,2021Q4=100)

(资料来源:美联储,作者计算)

2、不同收入层级家庭资产负债增长差异的原因

联储紧缩货币政策的逆向操作对资产负债构成的影响各异。

1)总资产和总负债。资产面:升息和缩表导致家庭资产中的主要资产市值或者下降,或者增长停滞。其中房地产增幅仅为7.5%,股市下降了15%,退休金下降了2.98%,流动性资产增长了8.3%。负债面:房地产贷款增长了6.9%,消费信贷增长了7.8%。

2)紧缩货币政策对资产负债构成的影响各异。同样的是,由于不同收入层次家庭的资产负债构成不同,从而也导致了货币政策紧缩对不同收入层次家庭资产负债市值从而财富的影响的差异。

(1)收入最高的20%家庭。如前述该群体的房地产、股票及基金、退休金在全部家庭及该群体自身资产中占比均很高,他们在宽松货币政策周期中曾经是资产增幅最大的群体,在资产市值下降中也成为受冲击最大的群体,其资产/负债比值从12.7下降到11.95。

(2)收入中间的60%家庭。在该群体的资产中,房地产占比居首,其次是退休金和流动性资产,股票占比最少。货币政策紧缩在影响房地产和股市增长的同时,也增加了流动性资产的利息收入,这部分减缓了该群体资产市值下降的幅度,使该群体的资产/负债比值从5.78仅下降到5.47,低于收入最高的群体。

(3)收入最低的20%家庭。在该群体的资产中,房地产占比也居首,其次是流动性资产、股票和退休金,并且该群体的负债/资产比值更低。因此货币政策紧缩也增加了其流动性资产的利息收入,并部分减缓了该群体资产市值下降的幅度,并使其资产/负债比值从6.35上升到6.53。该群体也成为紧缩周期中至今为止该比值上升的唯一群体。但动态地看联储升息,房贷利率大幅上升已减少了低中收入家庭的购房需求,并且可能导致其负债市值继续上升,这又可能影响他们未来的房地产资市值从而财富增长。

五、美联储货币政策在维持家庭财富分配平等中的作用及其宏观经济含义

一)、美联储的货币政策本身不具有促进财富增长及分配平等的法定目标和功能,但货币政策的宽松和紧缩周期确实对美国家庭的财富及其分配具有重要作用;并且每次货币政策转向都会对通过影响家庭的资产及负债而导致财富在不同群体之间的重新分配,从而在实际上起到财富分配的作用。一般看来宽松货币政策在普遍增加财富的同时,更有可能扩大财富分配的差距;而紧缩政策则在减少财富的同时,更有可能缓解财富分配上的差距。其具体作用很难概而论之,需要结合不同层级家庭的资产负债状态及其构成具体分析。2020年至今的货币政策周期转换过程在很大程度上表明了这一作用。因此如何评估联储货币政策的财富及分配的作用,以及联储是否应该在其货币政策目标及操作中考虑该作用,已经成为一个无法回避的重大问题。本报告基于上述分析尝试做如下论述。

1、货币政策必须固守其价格稳定和充分就业双重目标。因为通胀、失业和经济衰退是形成美国经济不平等的主要周期性经济因素,货币政策在维持经济平等方面有效作用和渠道正是维持价格稳定、就业和增长,实现这些目标本身是对家庭财富及其分配的最大支持。

2、在宽松货币政策周期中,美国家庭的财富普遍增长,虽然出现了财富更加向高收入群体集中的状态,但中低收入群体并未因此受到损害。相反若是不采取宽松货币政策支持就业和经济增长,资产价格上升有限,高收入群体财富增加会更有限,但失业率也会更高,中低收入者不仅财富而且收入增加都会更有限,其结果财富差距都可能更大。总之宽松政策在维持各收入层级财富增长中的作用大于财富不平等的副作用。

进而言货币政策只是推动股市等资产价格上升的因素之一,并且只是起到助推作用,支撑资产价格上升的更主要因素是基本经济面,公司业绩及其增长前景。

但另一方面联储若是过于关注就业的包容性,分配的平等性,则可能偏离其法定政策目标,其结果可能适得其反。典型案例是联储在疫情发生后长期维持高度宽松的货币政策,并且即使在通胀上升,就业趋紧的环境下仍然延迟政策转向,联储这样做在很大程度上正是为了通过进一步降低失业率,达到更加包容性就业的目标。其结果导致通胀大幅上升,联储不得不大幅紧缩货币政策,结果则是家庭财富增长普遍受损,中低收入群体也是无法幸免。

3、在紧缩货币政策周期中,家庭财富分配的差距确实有缩小趋势,但其代价却是财富增长的普遍受损。这并非良性的财富分配平等。

二)、美国家庭财富及其分配的宏观经济含义

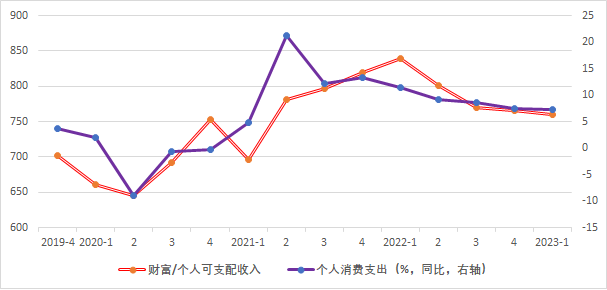

美国的家庭财富市值和个人消费支出(名义值)季度同比具有0.5的长期相关关系。这意味着美国的家庭财富对个人支出具有较强的正面效应。在疫情发生后联储实施宽松货币政策导致财富领先收入增长,家庭财富/可支配收入比值的季度平均值也从2019年四季度的702%在2022年一季度大幅上升到历史峰值839.6%;并且个人消费支出和家庭财富和之间的相关性达上升到0.64,家庭财富的支出效应进一步上升。自2021年四季度联储开始紧缩货币政策以来,家庭财富减少,其和可支配收入的比值下降到759.8%,但其和个人消费支出的相关性进一步上升到0.98,意味着财富减少对个人支出的负面效应也在增强(参见图18)。

图18:美国家庭财富/可支配收入比值,个人消费支出

(%,季度平均值)

(资料来源:美联储)

进而言 中低收入群体是美国消费支出和经济增长的主力。在联储紧缩货币政策周期中,家庭财富减少,但中低间收入群体财富分配中的占比相对稳定,这有助于缓解财富效应对消费支出从而经济增长的负面影响。而这也进一步提示,财富分配和财富总量在消费者支出和经济增长中的作用都很重要。

参考文献:

- 陆晓明:“美联储货币政策和经济不平等的关系”,《国际金融》,2022/3

- Alisdair McKay and Christian K. Wolf: “Monetary Policy and Inequality”, Journal of Economic Perspectives—Volume 37, Number 1—Winter 2023—Pages 121–144

- Fed: “Distribution of Household Wealth in the U.S. since 1989”,2021

- Renuka Diwan, Evgeniya Duzhak, Thomas Mertens,Fed:“Effects of Asset Valuations on U.S. Wealth Distribution”,2021/8

- BIS:“The distributional footprint of monetary policy”,2021/6

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。