搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

美联储利率政策及收益率曲线与银行业净息差的关系

洞察 纽约研究中心暨纽行战略及研究部美国的银行业净息差NIM的主要外部影响因素是美联储利率政策周期以及国债收益率曲线即期限利差的变化。在美国完成利率市场化改革的80年代末期到08危机以前,联储的升息及国债期限利差收窄乃至倒挂的周期,通常伴随银行业整体NIM下降;相反联储的降息及国债期限利差扩大的周期,通常伴随NIM上升。然而自从08危机发生以后,美国对银行业采取了更加严格的流动性监管,银行业也对其资产负债结构做出了结构性调整。自2015年以来情况发生了逆转 – 在联储升息及国债期限利差收窄乃至倒挂的周期,银行业整体NIM上升;在联储降息及国债期限利差扩大的周期,NIM下降。自08危机至今美国已经历了两次升息及利差收窄倒挂周期,和一次降息及利差扩大周期,这对于分析比较银行业NIM与联储利率政策及期限利差之间关系的变化提供了相对充足的数据支持。

一、金融危机以来美国银行业资产负债结构的变化

联储利率政策及国债收益率曲线形态变化对银行业整体净息差(以下简称NIM)的影响取决于银行业资产和负债的构成和状况,资产和负债对利率的敏感性及重新定价的速度和幅度,银行存款和贷款的竞争环境,银行业监管要求等复杂因素。这些因素的变化使得利率政策及期限利差对银行业整体NIM的影响大致形成了两个阶段:

(一)上个世纪80年代末美国利率市场化改革完成到08危机前

在这段时间的3次升息周期中银行业整体NIM下降;在3次降息周期中有两次NIM上升,一次趋平。这种状态形成的主要原因有:

1、银行业天生具有存短贷长的期限转换功能。这使其负债利息支出更多决定于短期利率,而其资产利息收入更多取决于中长期利率。银行为了获得最大息差也有动力尽量缩短负债期限延长资产期限。相应地在历史上银行业NIM通常受制于期限利差及其幅度,较大的利差往往更有利于银行业NIM;而联储升息往往导致利差收窄乃至倒挂,并降低NIM,反之则往往导致利差扩大,并增加NIM。

2、银行业为了增加NIM而缩短负债期限,延长资产期限。例如在08危机发生前,美国银行业从事了大量房地产等长期资产业务,并且其中大部分为固定利率,这导致其资产相对于其负债的平均期限更长,再定价速度更慢。其结果银行业负债利息支出的再定价速度和幅度通常领先于其资产的利息收入,这使其负债端对升息通常比资产端更敏感,联储升息导致利差缩小乃至倒挂通常会使银行负债的利息支出升幅领先资产利息收入,并导致NIM下降。反之降息时银行的负债利息支出降幅领先资产利息收入,并导致NIM上升。

3、银行业在升息和降息周期中相应降低负债利率和提升资产利率的时候需要考虑存/贷款客户关系以及竞争环境,特别是在客户存款占比较低,同业竞争压力较大的环境下,过低的负债利率和过高的资产利率都可能导致客户流失。这也制约了银行业通过降低负债利率和提升资产利率来维持或提升NIM的能力。在08危机发生前银行业负债中存款特别是稳定和成本更低的核心存款占比下降,其通过提高利率维持客户关系的压力较大。

(二)2015年银行业监管改革和资产负债结构调整完成以来

08危机后情况逆转 - 银行业资产负债结构更能适应升息和利差收窄,更难适应降息和利差扩大。其变化及主要驱动因素有。

1、监管者认识到银行从事过度的期限转换不仅会增加流动性风险,而且可能引发信用风险及系统性危机。为此巴塞尔委员会采取行动对冲银行在资产负债管理中的极端期限转换:制定了流动性覆盖率(LCR)规则,意在缩短资产期限提高其流动性;并制定了净稳定融资率(NSFR)规则,意在延长负债期限提高其稳定性。美国银行业从2015年开始实施流动性规则LCR,从2018年开始实施NSFR。这些规则的实施改变了银行整体资产负债结构 - 它驱使银行增加了对市场利率不敏感,并且稳定的核心存款在负债中占比,同时增加了对市场利率敏感的短期资产在资产中占比;并增加了更多与短期利率挂钩的浮动利率资产,缩短了资产再定价期限。此外FDIC不再以存款作为计算存款保险金的基础,银行吸收核心存款的动力增加。

这些因素使得银行业整体的资产端的利息收入对利率变化比危机前更敏感,而负债端的利息支出对利率变化则比危机前更不敏感。银行业利息收入更敏感地随着升息和收益率曲线短端利率上升而上升,而利息支出升幅滞后;而在降息和收益率曲线短端利率下降的环境下,其利息支出下降可能更滞后于利息收入,因此银行业整体也更能适应升息周期和期限利差收窄甚至倒挂,而更不适应降息周期及期限利差扩大。相比之下其中核心存款集中度较高的银行存款粘性更强,对利率更不敏感。而批发存款更敏感于市场利率波动,这类存款账户主要来源于每天关注利率变化的专业资金管理者,他们通常会更加频繁地转移资金追逐高利率,因此其成本更高也更不稳定。市场利率上升或下降对核心存款占比高,存款粘性更强银行的净息差都更为有利。

2、在新的监管环境中,银行业整体调整了资产负债结构。从08危机后到联储在危机后首次调整利率政策的2015年,银行业普遍调整了其业务战略及资产负债结构。就银行业2015年一季度到2024年二季度与2007年四季度的季度平均值数据比较(FDIC)可以发现以下主要变化:

(1)资产端。首先,增加了更高流动性、更高质量资产 - 准备金等现金资产、联邦基金拆借、逆回购、国债在全部资产占比从9.56%上升到18.53%;其次,增加了相对短期和以浮动利率为主的资产 - 工商信贷和消费者信贷占比从19%上升到20.1%;第三,减少了长期和固定利率资产 – 各类房地产抵押信贷占比从36.7%下降到25.6%。

(2)负债端。首先,增加了更长期、更稳定和更低成本的负债 - 存款在全部负债占比从72%上升到88%;无息存款占比从10.2%上升到21.4%;投保存款占比从36.67%上升到47%;成本较高和稳定性较差的经纪人存款占比从7%左右下降到6.4%。其次,随着存款及其在全部负债占比上升,银行通过提高利率来竞争存款的压力下降。

二、金融危机以来美国银行业净息差NIM与美联储利率政策及收益率曲线关系的变化

(一)银行业资产负债结构变化改变了其负债成本、资产收益以及净息差NIM与联储利率政策及收益率曲线的关系。

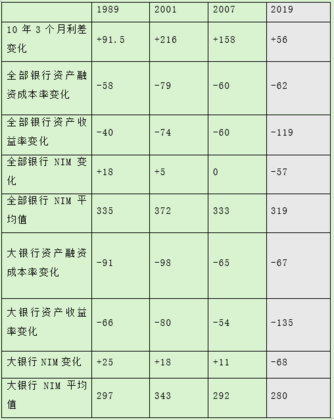

采用1989年一季度到2009年四季度(第一阶段)与2015年一季度到2024年二季度(第二阶段)的季度平均值比较分析可以发现以下变化:

在第一阶段联储升息和利差收窄时,银行融资成本率升幅领先资产收益率,从而导致NIM下降;相反联储降息导致利差扩大时,融资成本率降幅领先资产收益率,从而导致NIM上升。而在第二阶段情况逆转 - 联储升息和利差收窄时,银行融资成本率升幅滞后于资产收益率,从而导致NIM上升;相反联储降息导致利差扩大时,融资成本率降幅滞后于资产收益率,从而导致NIM上升。

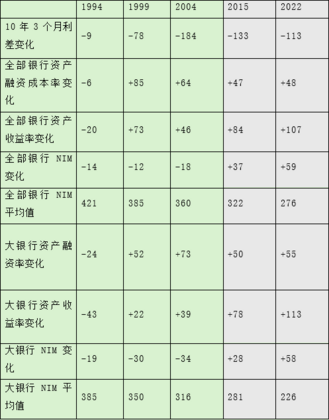

由于美国对资产大于2500亿美元的大银行实行更严格的流动性监管要求,升息对大银行NIM的提升作用,以及降息对其NIM的抑制作用都比银行业整体更明显。以联储升息175个基点环境下的变化状态比较:

1、升息周期。在第一阶段的三次升息周期中银行业NIM均下降,但大银行的降幅高于银行业整体 – 其NIM变化的平均值为 -27.6个基点,银行业整体为 -14.6个基点。其直接原因是大银行的融资成本增幅为33.6个基点,低于银行业整体的47.6;但大银行的资产收益率增幅仅为6个基点,低于银行业整体的33。

而在第二阶段的两次升息周期中银行业NIM均上升,大银行为43个基点,接近银行业整体的48。其直接原因是大银行的融资成本率增幅为52.5个基点,接近银行业整体的47.5;但其资产收益率增幅达95.5个基点,和银行业整体持平。

2、降息周期。在第一阶段的三次降息周期中银行业NIM均上升,大银行为18个基点,高于银行业整体的7.6,其直接原因是大银行的资产收益率变化为 -66.6个基点,降幅大于银行业整体的 -58;但其融资成本率为 -84.6个基点,降幅大于银行业整体的 -68.5。

而在第二阶段的降息周期中,银行业NIM均下降,但大银行的变化为 -68个基点,降幅大于银行业整体的 -57个基点。其直接原因是大银行融资成本率为 -67个基点,降幅大于银行业整体的 -62个基点;但大银行资产收益率为 -135个基点,降幅大于银行业整体的 -119(表1)。

表1:联储升息175个基本点环境下的10年3个月国债利差、

银行业净息差NIM变化比较(基本点,季度平均值)

联储降息175个基本点环境下的10年3个月国债利差、

银行业净息差NIM变化比较(基本点,季度平均值)

(资料来源:美国存款保险公司FDIC,联储)

(二)典型案例分析

案例1:2022年一季度到2024年二季度联储升息并维持高利率以及利差倒挂环境。在这次周期中短期资产收益率升幅较大。同期由于银行业整体存款充足,通过提升利率竞争存款的压力较小,银行业整体融资成本率季度平均值从0.16%上升到2.66%,平均值为1.47%。银行业整体NIM季度平均值从2019年二季度到2021年四季度联储降息并维持0利率周期的平均值2.16%上升到3.08%。而银行业之间NIM的差异主要取决于其负债构成。经济学家研究发现:在这次升息周期中NIM上升的银行的存款在负债中占比近70%,无息存款资产比为21%。而NIM下降的银行存款在负债中占比仅为32%,无息存款资产比仅为 2.5%;这些银行在资本市场上更活跃,更多依赖非存款资金来源包括回购协议等。

三、未来美联储降息周期和收益率期限利差扩大环境下美国银行业的NIM - 分析与预测

虽然2015年以来有数据显示银行业资产负债结构变化使其整体更能够适应升息而非降息,但由于自那时以来美国尚未经历较为完整的降息周期,所以关于降息周期对银行业NIM的影响缺乏充分和可比的历史数据,难以判断其是否已形成了新的范式。但目前看来在这一轮降息及利差扩大周期中,以下因素可能会影响银行业NIM走势。

1、以往联储降息往往是作为应对经济衰退的手段,因此降息和收益率期限利差扩大往往伴随着经济下行或衰退发生。而这次降息很可能并不意味着衰退即将发生,相反它可能支持经济持续增长,这将对银行业NIM形成支持作用。

2、银行负债如存款的利率在很大程度上由银行决定。其结果在升息时,银行业负债利率上升通常滞后于资产,而在降息时负债利率下调通常领先于资产。经济学家研究发现:银行存款利率随联储利率政策的变化是不对称的:在降息期间其利率调整的频率大约是升息期间的两倍(John Driscoll,Fed,2013/10)。这是在2015年以前银行业NIM在降息时期往往上升的主要原因。2015年以后的状态逆转,银行业NIM在降息时下降。而唯一可供参考的时期是2019年三季度-2022年一季度的的降息和0利率周期,但那次周期有其特殊性,并不具有典型意义和可比性,从而可能不适于作为预测未来降息影响的新范式。

联储在2019年开启降息之际的联邦基金利率仅为2.5%,这是所有降息周期开启之际中最低的一次。当联储再次降息到接近0并维持该利率的时期内,由于银行业受到0利率下限制约,难以大幅降低存款利率,这导致融资成本率降幅滞后于资产收益率 - 银行业整体融资成本率下降了86个基点到16个基点,这不仅低于联邦基金利率,达到历史最低点,而且接近0,无法继续下降;但同期资产收益率仍持续下降达170个基点;结果导致NIM下降了86个基点到2.54%的历史低点。而同期大银行的存款虽然更具有粘性,其融资成本率仅下降了83个基点,但由于其资产对利率变化更敏感,其资产收益率却下降了181个基点,这使其NIM下降了97个基点到2.06%的历史低点。

而在这次降息之际联邦基金利率高达5.5%,并且由于这次降息并非应对衰退,其幅度可能较为有限,速度较为缓和。根据目前的预测值,降息的终端利率可能为2.75% - 3%,在三年内完成。并且由于银行业整体存款充足,叠加银行业所特有的零售存款经营权,使其存款具有天生的粘性,维持高利率竞争客户的压力较小,银行业随着联储降息而降低存款利率等融资成本率的空间更大。

3、在银行整体资产负债结构中的资产端变得对利率变化更敏感的环境下,联储大幅突然降息对银行整体NIM的影响更大。特别是在始于2022年的升息周期中由于银行业普遍预期联储可能将利率维持得更高更久,所以增加了固定利率和较长期负债 – 定期存款在全部存款占比从5.7%上升到14%。但同期准备金、联邦基金、国债等短期和浮动利率资产在全部资产占比从24%下降到19.8%,各类房地产抵押贷款等较长期和以固定利率为主的资产从22%上升到25%。因此资产端可能更能适应降息和利差扩大的环境。相比之下中小银行由于采取更传统的业务模式,其负债以期限较短的消费者和企业存款为主;而抵押贷款等期限较长的资产占比更大,降息对其NIM的影响可能更有限。例如2024年二季度资产规模1亿美元到100亿美元的银行中,期限在5年以上的资产在全部资产的占比达31.5%,高于大银行的26%;其资产融资成本率为2.23%,低于大银行的2.69%;付息存款成本率为2.88%,低于大银行的3.02%(FDIC)。

这些意味着在这次降息周期中,银行业整体维持相对稳定NIM的挑战性可能更小。然而直接决定银行NIM的是其资产/负债利差而非期限利差,联储利率变化对NIM走势的影响更多通过各家银行的资产/负债利率的相应变化实现。因此在收益率曲线一定的条件下,银行必须通过扩大资产/负债利差提高利息收入。

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。