搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

浅谈全球宏观之锚——美国长期利率近期飙升的形成与影响

洞察 纽约研究中心暨纽行战略及研究部美国长期国债收益率的显著上升是近期市场最为关注的变化。作为全球宏观之锚,美国长期利率影响着全球资产的定价逻辑、并可能进一步对全球资本流动、经济前景、以及主要货币间汇率带来影响。本文的第一部分将回顾近期长期利率的走势并分析其主要特点,第二部分则进一步探寻其形成原因、以及潜在后续走势与影响。

一、长期利率的近期走势及特点

(一)近期走势

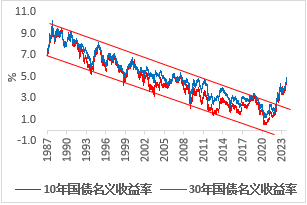

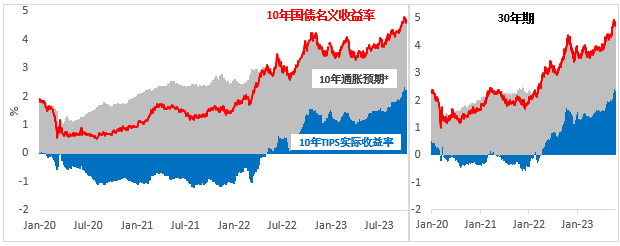

在过去几个月间,美国国债收益率全线走高,10年和30年期国债收益率均一度创2007年7月以来新高,在最近的10月30日分别录得4.895%和5.051%,其间曾分别达到5.02%以及5.18%的最高点。债券抛售的速度和严重程度正在引起市场的关注,如图2,两个长期利率显著突破了过去几十年连续的下行区间,市场担心在强于预期的美国数据和鹰派美联储的影响下,高利率环境的长期化可能正在变成现实。

图1、2(左、右):10年与30年国债快速上行、突破长期下行区间(来源:联储)

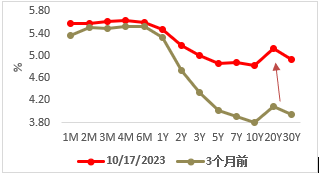

受长债收益率攀升影响,美债收益率曲线长短期倒挂幅度减小。

图3:美债收益率曲线变化(来源:Bloomberg)

(二)长期利率的意义与一般解读方法

从1个月到30年期的一系列期限的美国国债收益率组成了完整的市场“基准”利率结构;其中,根据期限长短可以大致分为1年以内的短期利率、1年以上且10年以下的中期利率、以及10年及以上的长期利率。三者对应的国债产品有着不同的含义。1年期以内——尤其是90天期限以内的短期国债,通常因其高流动性的特点被视为现金等价物,被大量地作为抵押品在回购市场等短期融资市场进行交易,并且其高度反映联储的隔夜利率变化、以及短期预期走势。

与短期利率不同,10年期及以上的长期利率(美国国债收益率)受美联储隔夜基准利率政策的直接影响较小;事实上,除了像疫情初期时联储大量直接购买长期国债以外,其对国债长期收益率的影响十分有限[1]。这使得长期利率可以更加准确地反映市场的长期预期,同时使其成为联储和其他市场参与者重要的观察指标。简单来说,除去特殊的短期供需因素变化以外,长期(名义)利率一定程度上反映了市场对未来较长一段时间(名义)经济增长的预期[2]。相比之下,中期利率(1年以上且10年以下)同时受到以上短期、长期因素的影响。以2年期国债为例,其既反映了市场对未来两年隔夜基准利率的走势预测、也显示了市场对短期经济与通胀走向的预期。

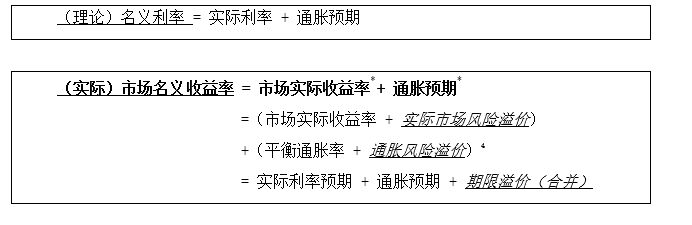

回到长期利率,值得注意的是,市场对未来长期名义经济增长的预期变化可能由实际增长预期变化导致,也可能由长期通胀预期变化导致。因此,将实际收益率(即TIPS通胀保值债券收益率)与名义收益率进行对比可以更加准确地理解市场逻辑。尽管实际上来看(以下公式),市场名义收益率不仅仅包含了市场实际收益率(预期)与通胀预期,也包含了投资者对这两者的风险溢价要求,即因承担国债隐含利率风险所要求的额外回报;但通过将名义利率与TIPS实际利率相减而得到通胀预期仍然是市场主流的计算方法,另外,由纽约联储根据模型[3]计算绘制的10年期国债隐含期限溢价(Treasury Term Premia)也可以弥补理论公式中缺失的部分。

表1:

(三)本次长期利率的变化特点

特点1、实际长期利率升高为主因,通胀预期变化并不大

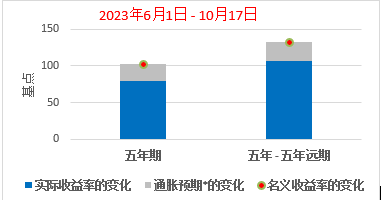

本轮(6月1号至10月17号)10年美债名义收益率的上行几乎全部由实际利率驱动,实际利率从1.45%升至2.42%,贡献了122个基点名义升幅中的97个基点;而10年通胀预期基本维持在2.2%-2.4%区间。这表明长期利率的上行更多反映了美国经济增长的韧性、以及投资者对长期高利率环境的预期加剧,而非投资者对长期通胀风险的担忧。事实上,10年通胀预期在2022年一季度末达到3%附近后持续缓步下行,而随后10年期实际收益率开始翻正,并持续上升、且与名义收益率的协同加深(图4)。30年期国债收益率的构成也呈现相似的趋势。

图4:美国10年期与30年期国债收益率分解(来源:联储)

图5:美国10年期国债收益率两期分解(来源:联储、Bloomberg、作者计算绘制)

特点2、期限溢价(Term Premium)快速上升,表明投资者要求更多的长端国债风险补偿

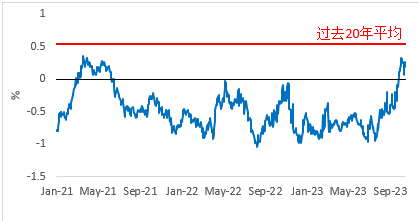

除此以外,另一种10年期名义收益率的拆解方式是,将除去实际收益率预期和通胀预期的全部风险溢价统一归于“期限溢价(Term Premium)”,即一切可能导致未来收益率变化、进而影响价格变化的风险因素溢价之和,其主要包含三个方面:通胀水平和未来货币政策的不确定性、货币政策对经济前景影响的不确定性、以及纯粹的国债供需关系的潜在风险[4]。如图6,10年期国债期限溢价自6月以来大幅上升,上行速度为2009年以来最快,并且在9月末来到正值区间,为2021年6月以来的首次。这意味着在投资者眼中,美国的经济增长、通胀和国债供需关系可能将发生难于预料的变化,成为了不确定的风险因素,因此亟需更多的溢价回报。

图6:美国10年期国债的期限溢价走势(来源:纽约联储[5])

值得注意的是,尽管企业债券收益率与30年期房贷利率随着国债收益率同步上行,但其与国债的平均信贷利差并未扩大,甚至小幅下行,这可能表明部分资金正在撤出国债而转投企业债——这并不新奇,自2008年金融危机以来,美国的企业及家庭部门资产负债表便持续改善,而其代价便是政府部门债务的飙升,而这一趋势在疫情期间再次加剧。因此,期限溢价的上升仍仅发生在“无信用风险”的国债类别里,尚未包含企业债独有的信用风险。

特点3、收益率曲线的罕见“熊陡”现象可能预示着宏观经济风险上行

在收益率曲线的不同变化中,根据长短端利差的变大或变小、以及收益率的整体变动方向可以大致分为“牛平”、“牛陡”、“熊平”、“熊陡”四个趋势。当前,长短端利率均上行,但长端利率上行更快,是典型的“熊陡”趋势,也是债市比较少出现的一种行情。历史上来看,根据Janus Henderson投资公司设定的标准[6],自1960年至今美债曾发生过15次“熊陡”走势,但包括此次仅有5次[7]是发生在收益率曲线同时倒挂的基础上。根据历史经验,在“熊陡”及收益率曲线倒挂同时发生时,经济随后陷入衰退的可能性较高(此前4次中的3次);另外,“熊陡”的发生并不一定意味着长期利率将转而下行——在1981年和2007年的“熊陡”后十年期利率随后下行,但另外两次十年期利率随后进一步上涨。

与以往不同,本次的风险在于“熊陡”的发生时间相对升息周期较晚、以及“熊陡”前收益率曲线的倒挂幅度过大且持续时间过长,这都为“软着陆”带来更大的挑战,因为当前的“熊陡”意味着美债利率正在快速全线走高,而非只是带来更小影响的短期利率的快速上行;另外,这一次“熊陡”发生在经济周期晚期。

二、长期利率上行的原因及潜在影响

(一)原因

这一次长期利率快速上行的原因可能是综合且相互强化的。这一变化的直接原因是长期美债供需关系的恶化,即供大于求。在供给端,财政部显著加大了债券的发行力度;而在需求端,不但美联储以及外国政府和央行等主要买家持续减持,美国本地金融机构的购买意愿也较弱、且对冲基金在9月甚至累计持有约6000亿美元的国债空头头寸[8]。但除此之外,本轮趋势也隐含着更深层的原因,同时美债的供需关系可能实际上更加复杂:

1、自6月1日至今,市场对联邦基金利率的预期发生了较大的变化——即“维持高利率更长的时间(Higher for Longer)”。这一预期变化一部分来自于后续通胀难以进一步下行——住宅成本以及服务业价格难以进一步回落、且受近期地缘政治影响而升高的能源价格可能再次推高通胀,另一部分来自于美国经济的韧性超过此前预期——GDP、就业数据、零售数据持续强劲以及PMI(采购经理人)指数连续几个月反弹等。这使得市场对一年后基准利率的预期从几个月前的3.51%中值升至4.87%,主要来自未来降息时刻的延后与降息幅度的减小。

图7:联邦基金期货市场所隐含的未来利率路径(来源:Bloomberg)

2、本次长期利率的上升可能直接来自于美债供需关系的实际及预期变化。

1)美联储持续的美债减持可能主导了需求端压力,不过这一压力已经达到顶峰。截至10月中,联储已较2022年峰值缩表超1万亿美元;根据联储2023年4月的《公开市场操作》报告[9],联储预计在2023、24、25年分别减持9230亿、8300亿、4030亿美元资产(预计2025年为缩表的最后一年)。因此,联储对需求端的影响仍将存在但不会上升。

2)美债在过去三个月的发行激增带来了供给端压力,但随着TGA账户余额的补充,后续发债节奏可能会变得相对“温和”。在今年6月初的32万亿美元的债务上限“暂停”后,财政部在仅仅三个月的时间便使债务总量突破33万亿,在这期间财政部逐步增加长期美债的发行比例,伴随着长期利率的逐步上行;但同时,这也使得其TGA账户快速升至8410亿美元,基本度过了大幅度回补的阶段。进一步来看,2023年四季度到期美债占整体的近20%,但除去1年期以内以及浮动利率的部分后,剩余的到期美债仅占总量的3.7%左右,因此这部分续发的压力并不大;另外,从净发债预期规模来看,根据TBAC[10]披露,2023年四季度预计净发债规模将为3390亿美元左右,仅占当前总量的1.3%左右,且发行结构主要以7年期或以下债券主导,这进一步为长期美债供给带来一定缓解。

除此之外,值得注意的是,尽管长期利率快速上升,但几项流动性指标——10年期美债买卖价差(bid-ask spread)、10年期美债投标倍数(bid-to-cover ratio)、彭博美债流动性指数——并没有发生明显变化,似乎意味着此次利率变动并非来自于“流动性”因素。究其原因,过去几个月间货币市场基金(MMF)大规模减少联储逆回购工具使用量并转向增持短期美债的现象,或许解释了为何自6月以来银行业存款以及M2广义货币仍十分稳定甚至温和上行,缓解了本该出现的流动性压力。MMF此举源于短期国债更高的利差、更长时间的利率锁定、以及对联储未来向逆回购工具实施限制措施的担忧。不过,随着逆回购每日平均使用量降至1.15万亿美元左右、以及财政部发行短债的比例将在2024年显著减小,MMF后续对美债流动性的“补助”效果可能将下行。

3)美国财政状况的长期恶化是导致未来美债供需关系预期变化的重要因素。根据10月20日财政部的最新数字,2023财年政府最终录得近1.7万亿美元的财政赤字,较上年增长23%,是疫情初期2021财年以来的最大赤字。逐渐膨胀的医保与社会保障支出、快速上升的利息支出、以及因地缘政治风险加剧而可能上升的国防及国际救助支出正在持续打击美国的“财政健康”。在这一逻辑下,在“肉眼可见的未来”,美债发行难以“停下脚步”,或进一步打击当下投资者的信心。

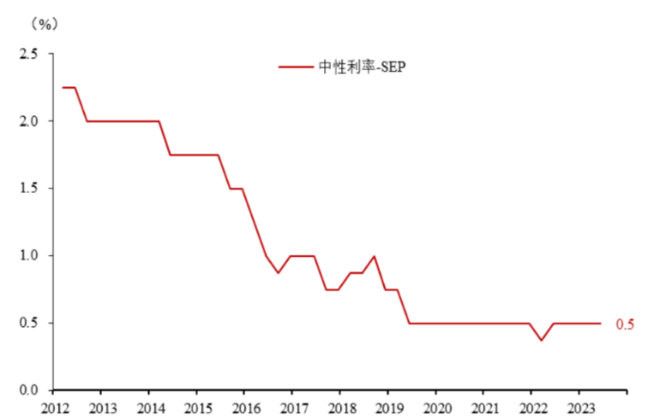

3、在以上两点之上,市场和联储正在重新审视“中性真实利率(Neutral Rate of Interest,或R*)”的位置,这可能是长期利率上行更深层次的因素。“中性真实利率”是经济维持潜在增速的实际政策利率水平,即可以长期维持“充分就业”和“稳定通胀”情况下的短期真实利率。它是货币政策的标杆,也可以反映出政策制定者对未来经济增长的判断和指导。在联储的SEP季度预测中,将长期基准利率与通胀预期相减可以粗略地得到联储票委对实际中性利率的预期,而这一预期在疫情前不断下行,并在疫情前后维持在0.5%(图8)。

图8:美联储票委对实际中性利率的预期中值(来源:联储、Haver Analytics)

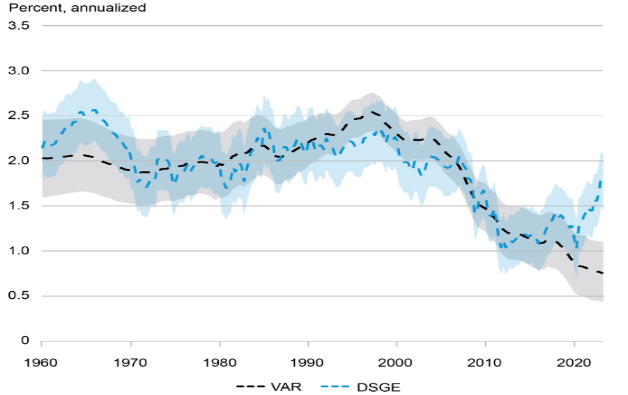

纽约联储的中性真实利率模型给出了更加“精细”的预测(图9),其使用的VAR与DSGE模型显示中性真实利率在2019年以前不断下行;但在2019年四季度至2023年二季度之间,二者出现了显著分歧,VAR模型显示中性真实利率下降了0.14%至0.75%,而DSGE模型显示其上升了0.48%至1.8%。事实上,联储内部的其他测算模型也显示出很大的分歧,例如里士满联储对2023年二季度中性真实利率计算得到的2.28%、达拉斯联储得到的1.1%(2023一季度)等。即便如此,多数模型都显示中性利率在疫情后期有所上升,同时市场与联储对中性利率上升的讨论也在升温,体现在讲话中的出现频次上升、以及联储票委中认为长期(Longer Run)联邦基准利率将达到或超过3%的人数升至5人(一年前为2人)。总之,中短期来看,经济韧性与货币政策预期的确为中性真实利率的上升提供了前提,但即便出现变化也可能是温和的——在货币与金融资产扩张的当下,真实(投资)利率可能难以大幅上升、尤其在全球化红利减弱且地缘政治风险抬头的当下。

图9:纽约联储的DSGE与VAR模型对真实中性利率的回溯预测(来源:纽约联储)

(二)潜在影响

长期利率上行的直接影响是为金融机构及企业带来更大的债券未实现损失。截至2023年二季度末,拥有FDIC保险的商业银行累计产生了5580亿美元的未实现亏损,占全部债券体量的11%,而这一数字料将在第三季度再次扩大。例如,美国银行在第三季度的为实现债券亏损上升了258亿美元至1316亿美元。Moody’s预计三季度银行业的债券未实现损失将环比增长15%至6500亿美元,为银行业——尤其是中小银行带来更大的流动性风险。这一风险在非银金融机构、以及非金融机构中同样存在且更加隐蔽;倘若高利率环境持续,这或许会演变成一场各机构间、甚至国际间关于流动性的“持久战”,因为“未实现损失”只有在售出时才会带来实际亏损,首先遇到流动性问题的机构或板块则可能成为最大的输家。

长期利率上行的第二层影响是可能导致所有风险资产以及海外资产的估值下降。过去几个月以来,美国债市掉头向下、逆转了上半年的正收益,追踪20年及以上期限国债的TLT ETF在已经大幅下跌的基础上,在过去近5个月再次下行了超过15%。股市也自7月底高点持续回调;不过,长期利率上行并未完全反应在股市的价格之中,倘若市场对长期高利率的预期再次深化,股市等风险资产的下行压力可能会再次升高。另外,自6月初开启的这一轮走势中断了今年上半年微弱的一级市场复苏,尽管银行业信贷及贷款总量仍在温和上涨,但随着美债供给对银行准备金的进一步潜在消耗,这一部分的前景仍不明朗。

这一轮变化的第三层影响则是对宏观经济的影响,其具体影响将取决于长期利率的后续走势。本文认为,美国长期国债收益率(10年期、30年期)在中短期内很难再次回到4%以下的“低位”,但是否将持续走高、还是在4%-5%区间附近震荡仍不明朗。其未来走势可能更加取决于美国金融系统的流动性水平(尤其是MMF及银行业)、美债长期供需预期(包括未来财政状况)、以及经济面是否符合抬升“中性真实利率”的条件,而非美联储短期的货币政策走向或是短期(未来两个季度)的美债供需因素。目前为止,多个面向的“预期”变化是主导此次长期利率上行的关键,这些“预期”是否能带来“现实”的深化、是否会引爆金融系统中的某个脆弱部分将成为未来的观察重点。

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。

[1] 其手段仅包括调整未来政策预期、调整购债结构、定向扩表或缩表等。

[2] 其逻辑是,当市场对长期增长更为乐观时,资金偏向撤离债市并转向其它风险资产,进而压低债券价格并抬高名义收益率——也可理解为投资者对长期国债的回报要求更高。

[3] 纽约联储将Adrian, Crump, and Moench (ACM)与Gürkaynak, Sack, and Wright (GSW)的两个模型结果进行对比,以估算十年期国债的期限溢价。https://www.newyorkfed.org/research/data_indicators/term-premia-tabs#/interactive

[4] 由于美元及美元资产的特殊地位,信用风险一般并不包含在内。

[6] 其判定标准是,2年期与10年期国债利差上行需超过10个基点且持续超过1周,同时2年期国债收益率需要上升。https://www.janushenderson.com/en-us/institutional/article/the-message-from-bond-bear-steepening/

[7] 分别发生在1965年12月-1966年2月、1969年8-9月、1981年8-9月、2007年5-6月、2023年7月至今。

[8] 这些空头头寸部分由做空国债期货组成,这源于一个当前对冲基金中较为常见的一种策略,即使用杠杆资金卖出溢价较高的国债期货,同时持有国债现货以赚取差价。因此,另一个附加风险是,倘若对冲基金大幅平仓,则可能进一步打击当前的国债价格。

[9] 来自联储的年度报告“Annual Report on Open Market Operations” https://www.newyorkfed.org/markets/annual_reports

[10] Treasury Borrowing Advisory Committee (TBAC),财政部借款咨询委员会。