搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

浅析美国住宅房地产市场对宏观经济周期的影响

洞察 纽约研究中心暨纽行战略及研究部一、前言

今年年初以来,美国民用住宅房地产景气度显著修复,主要是地产销售反弹所致。不过,美国地产并非全面复苏,数据仍呈现出明显的结构性特征,例如销售反弹主要集中于新房交易、以及地产数据的修复仅体现在销售端、而住宅投资依旧低迷。这使得住宅房地产市场在当前较为特殊的经济周期中更显复杂。房地产市场一直是美国经济的重要组成部分,承担了重要的社会功能;回顾历史,房地产市场变化即便没有完全主导经济走向,也会对经济周期带来重大影响;因此,本文将对房地产周期、尤其是当前与2006年左右出现严重房地产泡沫的时期进行研究对比。本文的第二段将研究房地产行业对经济的重要意义;第三段将探究各类宏观周期与房地产周期的互动关系;第四段将对近期市场进行回顾与展望。[1]

二、住宅房地产市场对经济的重要性

(一)影响因素

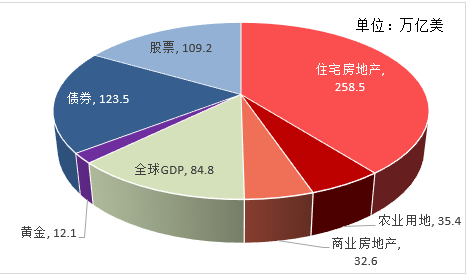

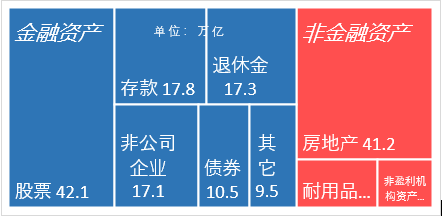

第一,房地产市场巨大的规模、以及其占家庭资产比值之大,使其可以有效地通过财富效应影响家庭支出、进而影响经济活动。由Savills机构统计的2020年数据显示(图1),房地产市场是全球体量最大的资产类别,远高于债券和股票;而在这之中79%为住宅房地产。若以美国居民部门来看(图2),2023年一季度房地产占总资产比值为24%,占非金融资产比值为76%;房地产与股票成为美国居民部门资产端最重要的两项。

不少学术文章认为房地产价格与消费者支出存在正相关关系,而这一财富效应一般通过以下几个渠道传导:1)房价上升趋势一般可以降低借贷限制、进而降低家庭债务压力并释放购买力。2)房屋持有者收入普遍增加,通过实现房屋资本收益(Capital Gain)、租金收入上升、投资(REIT)分红上升等方式。3)广泛的消费者信心增加。

图1:2020年全球资产类别对比(来源:Savills Research)

图2:2023年一季度美国家庭和非盈利机构总资产构成(来源:联储)

注:未包含负债端。

第二,房地产行业对其他板块起到了明显的带动作用,历史上其对美国GDP的整体贡献在15-18%左右。根据NAHB[2]数据,房地产对GDP的贡献分为两部分,一部分为住宅投资(约占GDP的3-5%),包含生产、建造、修缮等;另一部分为消费者住房支出(约占GDP的12-13%),包含租金、设施费用、以及业主等价租金等。

第三,房地产具有强金融属性,是居民杠杆的主要来源,因此也是货币及财政政策传导至实体经济的有效方式。房地产交易拥有一定门槛与限制,但并不妨碍其成为“金融商品”。房地产相对于经济强顺周期性的特点使其价值在特定时期波动明显,吸引“投机”行为;由于房地产投资的金额巨大,必要的企业或居民部门的融资行为天然地使其具有杠杆效应;同时,房地产作为相对安全的资产类别之一,在交易中又成为了很好的“抵押品”。

第四,房地产税是美国地方政府[3]的主力税种和最重要的收入来源,同时也是其平衡地方财政预算的重要手段。房地产税占地方政府税收收入比重超70%,占总收入比重达25%,仅次于政府转移支付收入。在房地产上行周期中,地方政府财政状况可以得到修复、税收得以增加,这将进一步促进地方政府支出、并提升就业率。

本文将主要关注“住宅房地产”行业与经济的互动关系。房地产市场共有两个细分领域:住宅房地产与商业房地产;两者从各个角度来看都差异极大。住宅房地产包括单户住宅、公寓、合作公寓、复式住宅、联排别墅和多户住宅,多为个人资产;商业地产包括医院、装配厂、仓储仓库、购物中心、办公楼等,主要为商业用途。根据Statista数据,截至2022年底,美国住宅房地产总值为87.6万亿美元,远高于商业地产的24.0万亿美元。与住宅房地产相比,商业地产的流通性较差、融资渠道更少(严重依赖银行直接贷款)、标准化程度更低、门槛高、投资成本高且回收期长;这使得商业地产对地段、营销及运营水平更加敏感,并且对商业周期更加敏感、与居民部门的关联较弱。因此,本文将主要关注住宅房地产市场。

(二)政府对房地产市场的“依赖”

事实上,无论是对于居民部门、企业部门还是政府来说,房地产市场都具有“魔力”般的吸引力:房子是“刚需”商品,是传统意义上的通胀保值投资、也是优质的“抵押品”,并同时具有“投机”与“避险”属性、可以使用较大倍杠杆;与此同时,房地产市场是重要支柱产业、可以有效通过财富效应和乘数效应提振经济,同时也是蓄水池——可以一定程度吸收市场上过剩的流动性。

房地产市场如此“完美”的特点使得几乎每个发达国家和部分大型发展中国家都曾在历史上的某个阶段依靠房地产繁荣来促进经济繁荣;然而当情况出现失控后,房地产泡沫的累积和破裂就会接踵而来。这些异常的房地产繁荣有些是由政府引导、有些是由于政府或央行监管滞后、也有一些是由市场驱动且政府“放任”所造成的;但他们的共同点是:1)一开始都有经济增长、城镇(城市)化、居民收入、或人口结构等基本面支撑;2)随后经济持续过热,市场中存在大量过剩的流动性、以及持续过长时间的低利率环境;3)存在政府的支持或“放任”、以及金融监管、房地产监管的缺位。

三、货币政策周期、经济周期、信用周期与房地产周期

通常来说,货币政策周期、信用和经济三个周期是掌握经济不同发展阶段的重要坐标。货币政策周期是信用周期的驱动因素,美联储通过制定货币政策来影响流动性与货币供给、进而开启新一轮信用周期;而信用周期和经济周期具有互为因果的复杂关系,两者可以相互强化、相互影响[4]。大致来说,信用周期承担了将货币政策传导至实体经济的重要作用,也是调节市场金融条件的关键。

当货币政策走向宽松时(尤其在经济衰退后),新的信用周期将被开启,上升的商业活动将助推信用创造,为经济注入动能;在这一过程中,房地产市场以庞大的体量、天然的高杠杆以及强金融属性成为了信用创造(周期)的重要参与者,同时也是经济周期的重要影响因素。部分研究认为房地产市场本身就是导致经济周期轮动的重要原因,同时房地产活动变化也是经济周期的先导指标(Leamer,2015;Huang, et al., 2020)[5][6]。因此,本文认为房地产周期[7]的金融属性使其成为信用周期的子集,而其商品属性、以及其金融属性在其他板块衍生出的“提振”效果使其同时成为经济周期的重要部分。

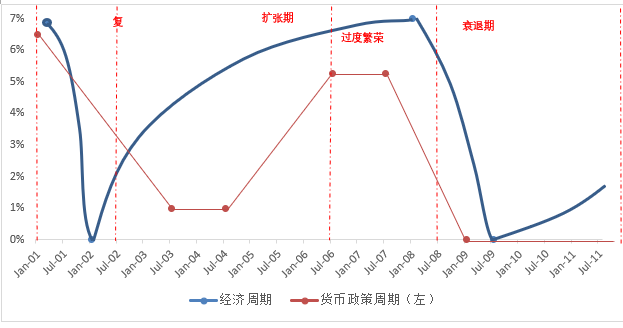

与经济周期相似,一个典型的(住宅)房地产周期具有四个阶段:复苏、扩张、过度繁荣(或超额供给)、衰退[8]。以2007-2008年的典型房地产泡沫为例:

第一阶段“复苏期”为2001年-2002年中期。这是行情的起动阶段,美国经济正在从2000年前后的互联网泡沫破灭以及随后的经济衰退中复苏,在2001年1月至2003年6月,美联储将基准利率从6.5%降至1%(当时的历史最低);财政方面,小布什政府为了推动经济增长,刺激房地产,推动美国家庭“居者有其屋”的计划,并将注意力转向中、低收入或收入不固定的居民。这一阶段的特点是:1)房地产需求开始上升、供求关系逐步改善;2)房地产交易量开始增加、房价有所上升(或升幅加速)、房屋空置率小幅增加;3)房地产市场乐观情绪上升、住宅投资回温。

第二阶段“扩张”为2002年中期-2006年年中。这是房价快速上升和泡沫加速累积的阶段,购房“投机”行为开始加速并主导市场。这一阶段的特点是:1)房价快速蹿升、房屋成交量同步上升并在阶段末期达到顶峰;2)住宅投资显著上升(中前期)、营建许可与新屋开工数不断上升至顶峰;3)新屋库存持续上升,但库存消化能力依旧较好(平均4个月左右)。

第三阶段“过度繁荣”为2006年年中-2008年中期。这一阶段房价开始出现上涨乏力现象[9]。由于次级贷款多数为浮动利率贷款,因此“次贷”逐渐转变为“次债”,使抵押贷款供应商、以及“次债”投资者逐渐开始难以依靠抵押品来回收贷款本息。这一阶段的特点是:1)房价开始回落、房屋交易显著下行;2)房屋空置率显著上升、成屋库存上升并维持高位,库存量难以消化;3)房屋抵押贷款违约率迅速上升,大量机构面临“次债”亏损,房地产放款显著下行。

第四阶段“衰退”为2008年中期-2011年。这是房价快速下跌和泡沫加速破灭的阶段,这一次的典型“衰退”伴随着经济衰退、以及新一轮的货币与财政政策刺激。这一阶段的特点是:1)房地产价格下跌的广度与深度同时增加、交易量维持在低位;2)住宅投资骤减,相关行业就业水平显著下降、房企倒闭潮出现;3)新屋开工、营建许可数量降至周期最低位,成屋库存维持高位;4)房地产市场悲观情绪达到顶峰。

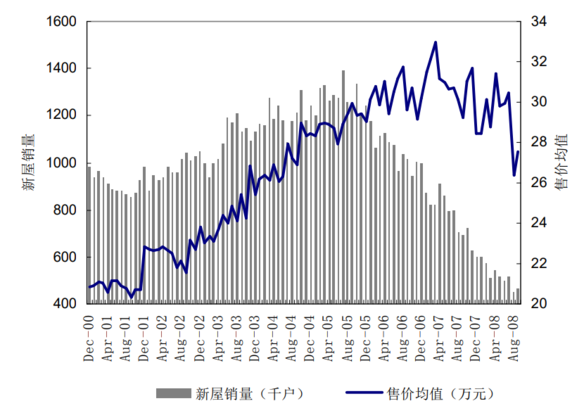

图3:美国房地产泡沫期间新屋销量(年率)与房价走势图(来源:US Census Bureau)

图4:2001-2011年货币政策周期、经济周期、与房地产周期的时间关系

(来源:NBER、联储、作者绘制)

注:红色为房地产周期。

事实上,一些政策方面的因素同样助推了美国这一次房地产泡沫的形成,例如:1)1999年《格拉斯—斯蒂格尔法》[10]遭到废除,使投资银行业务和商业银行业务的严格划分被取消,为随后的银行业投机扫清障碍;2)由于缺乏监管,“贷款机构”、“两房(房利美、房地美)”、以及“评级机构”均以各自的方式助推了这场“投机游戏”;3)过度的金融产品创新使证券定价变得十分复杂、直接导致房贷产品杠杆率的飙升。美国证监会在2004年放松了资本金在 50 亿美元以上的券商的负债净资本比率,再次“放任”杠杆的累积。

危机后,监管机构开始重新审视新自由主义经济理论以及克林顿和布什时代的政策问题,并推出了以《多德—弗兰克法案》为主的一系列监管增强措施。或许美国房地产泡沫的风险自那以后有所降低(例如房贷申请条件长期趋严),但房地产周期似乎依然是“宏观周期之母”,牵动着信用条件、GDP增长等方方面面。

四、住宅房地产周期的近期展望

(一)当前房地产周期的宏观背景

当前的美国正位于经济周期的扩张末期,经济增长持续但正在减速。货币周期在2022年3月开始收紧,以冷却过热的经济并降低通胀。当前的经济周期有几个独有的特点:1)货币政策具有大开大合的特点、且滞后;2)财政赤字趋于常态化,政府部门杠杆来到历史最高点附近;3)经济缺乏内生的增长动能,前期的扩张主要依赖“便宜钱”和疫情后的需求反弹;4)新冠疫情使人口结构、居民习惯发生较大改变[11],同时伴随着国际政治环境近30年未见的外部压力。

总的来说,本轮经济周期发展速度较快,受政策引导效果强烈;由于房地产周期与经济周期高度重合,其在2020年也经历了“巨变”,并且现在与当前的宏观经济一样,呈现出矛盾(的指标)、但总体下行的复杂走势。

在2020年疫情初期,全美住宅房地产市场颓势明显,房屋交易量出现断层式下滑。但仅仅几个月后(2020年7月),成屋与新屋销售量便回升至高于疫情前水平,全国房价指数还未显著下行,便很快开启上升通道。究其原因,政策刺激为重要的外部因素;另外,美国自2011年开启了缓慢的去库存周期,2020年1月美国成屋库存为140万套,仅3倍于月平均销售;而2011年1月库存量为291万,7.9倍于平均销售。相对较少的库存支撑了疫情初期的房价,并加速了房地产周期的重启,使房地产市场在2020年下半年快速进入“扩张期”——交易量、营建许可与新屋开工数激增,房价同比增幅(最高21%)甚至超过2005年的巅峰水平。

随后,随着联储升息,房地产市场在2022年显著降温,交易量下滑、投资水平下降,S&P全国房价指数在2022年6月见顶。如果将时间截止到2022年底,那么美国房地产市场呈现出典型的“扩张末期”的特点;但到了2023年,持续的低库存使得供需关系更加紧张,导致新屋开工、新屋销售等指标自年初以来企稳并小幅上升,(全国)房价指数也再次上升。

(二)与2008年周期相比——更加稳健

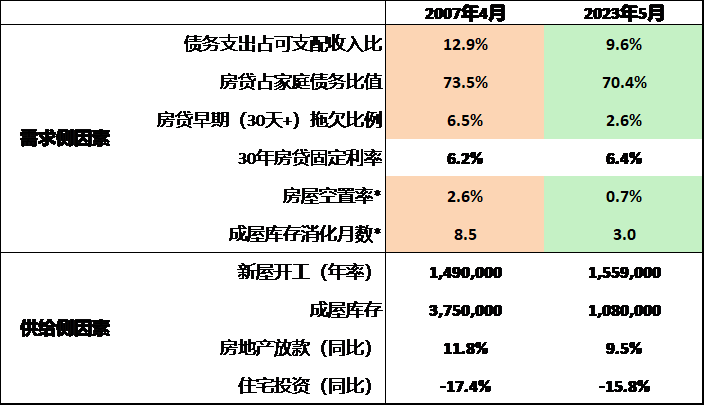

在上一个房地产周期中,房地产泡沫从2006年年中开始逐渐破裂,与此同时,金融系统中大规模的“次级债务”使金融系统性风险累积,并最终导致了经济在2008-09年严重衰退。与2006-07年相比,当前周期的(住宅)房地产市场相对稳健。下表对比了当前周期与08年周期末期的关键指标,节选时间为Case-Shiller全国房价指数见顶并连续第二个月同比下跌时。

表1:当前与2008年周期关键数据对比(来源:Macromicro、联储)

注:出售房屋空置率为未来1年待售房屋占整体自有屋市场的比例;库存消化月数为待销售数量 / 当月已销售数量。

与上一个房地产周期末期相比,当前周期的需求侧更加稳健——家庭债务负担较低、房贷拖欠率较低、库存较需求相对紧张;供给侧方面,新屋开工自年初有所反弹,尽管住宅投资、房地产放款同比下行。几个因素主导了当前的局面:1)截至2023年6月,约40%的未偿还房贷发放于2020和2021年的“零利率”时期[12],使锁定低利率的购房者不愿搬家,这降低了市场的库存水平,叠加房地产市场在2011年开启了去库存周期,使当前房价的韧性仍较强(供不应求);2)截至2023年6月,美国未偿还房贷的平均利率为4.0%左右,远低于最新7%左右的30年固定利率,这表明由于升息节奏滞后,房地产需求尚未受到足够的抑制效果,使居民部门偿债压力仍较低——进一步支撑消费和经济。相比之下,在2001-2007年间,30年房贷利率持续位于5-7%区间,使房屋供给侧对市场条件更加敏感;3)与2006-07年不同的是,当前的房地产市场不存在“次债”的风险,这得益于金融监管以及贷款标准自08年以来的明显收紧;同时,居民杠杆的持续修复(下降)使得房地产行业的系统性风险大大降低。

(三)展望与影响

本周期中,住宅房地产市场的特殊结构性特点可能会推迟其下行周期的到来,尤其在房屋库存十分紧张的情况下;但是,这一情况可能不会一直持续,几个因素正在持续为行业带来压力:1)住宅抵押贷款申请正在走弱,为2008年以来最低水平,表明需求仍在下滑;2)房地产(银行)放款量正在持续下降,私人住宅投资同比变化已跌入负值区间长达一年半,与2008年前相似;3)债务支出占居民可支配收入比值已回升至疫情前水平,随着联储维持高利率水平,居民债务压力可能持续上升,进一步打击需求侧。不过,短期内美国(住宅)房地产市场的风险相对较低,尤其在低库存的“二手房市场”持续支撑房价、并提振新房市场的情况下。

此外,房地产市场与宏观周期和货币政策也具有复杂的关系。2023年二季度房地产及相关产业产出占GDP总值的13.5%,其中住宅投资占2.8%、住宅服务产出占10.8%;另外,住宅服务为GDP增长贡献了0.4%(GDP共增长2.4%);这表明房地产市场仍是“软着陆”预期的关键。不过,通胀方面,最新数据显示住宅成本通胀在7月仍然同比上行7.7%,并且环比上升0.4%;劳工局表示,住宅成本对月度CPI上涨的贡献超过了90%,俨然是最大的通胀推手!因此,房地产下行周期的延迟也将“迫使”联储在更长时间维持高利率,并最终增加经济衰退风险。因此综合来看,房地产市场如何能在不严重拖累经济的情况下逐步放缓成为关键,而完美的“软着陆”情景似乎需要一些运气。

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。

[1] 本文仅关注住宅房地产,因其占比较大;此前《脉动》第16期曾单独研究有关近期商业地产的问题。

[2] National Association of Home Builders,全国房屋建筑协会。

[3] 美国地方政府包括5个类型,郡(County)、学区(Independent School District)、镇(Township)、市(Municipal)、特区(Special District)。

[4] 观点取自《纽约金融》总第1454期《美国的货币政策周期、信用周期和经济周期 - 互动及近期趋势》。

[5] Huang, Yuting, et al. “Is Housing the Business Cycle? A Multiresolution Analysis for OECD Countries.” Journal of Housing Economics, vol. 49, 2020, p. 101692, https://doi.org/10.1016/j.jhe.2020.101692.

[6] LEAMER, EDWARD E. “Housing Really Is the Business Cycle: What Survives the Lessons of 2008-09?” Journal of Money, Credit and Banking, vol. 47, no. S1, 2015, pp. 43–50, https://doi.org/10.1111/jmcb.12189.

[7] 与宏观经济一样,房地产行业也存在周期波动现象,即“房地产周期”。

[8] 周期节点参考李红权、汪寿阳的《美国次贷金融泡沫的内在形成机制与启示:基于行为金融视角》。

[9] 为了抑制“泡沫”,美联储自2004年6月起两年内连续17次调高联邦基金利率,将其从1%上调至2006年的5.25%。

[10] 格拉斯-斯蒂格尔法案(Glass-Steagall Act),是一部对美国银行系统进行改革的法律,描述了1933年銀行法分離商業銀行和投資銀行業務的四個規定,美国联邦存款保险公司是依此法成立。这部法律的目的在于对投机采取一些控制措施[1]。它是由民主党参议员卡特·格拉斯和众议员亨利·B·斯蒂格尔提出的。

[11] 例如提前退休、居家办公、贫富差异加剧等。

[12] 这期间30年房贷利率在3%左右。