搜索

搜索

地点

地点

BOCUSA 美国

BOCUSA 美国

职业生涯

职业生涯

与以往周期比,本轮美国经济周期为何有所不同?

洞察 纽约研究中心暨纽行战略及研究部截至9月中,美联储自2022年3月开启升息周期以来已将隔夜基准利率大幅提升了525个基点,但美国经济在整体上依然呈现出一定的韧性。自2023年下半年以来,关于美国经济“软着陆”甚至“不着陆”的呼声日渐高涨,但与此同时,几个传统的经济衰退预警指标 – 2年与10年国债利差、经济领先指标(LEI)等持续处于预警区间,使美国整体经济形势的复杂性上升,也使市场对未来走势预测的分歧显著扩大。

本文将针对“本轮美国经济周期为何有所不同”这一话题,深入探讨本轮宏观周期如此“反常”的几个核心特点,以提出我们对未来美国整体经济走势的展望。

一、美国宏观经济现状

(一)当前的经济周期定位及经济增长态势

按照传统的“衰退-谷底-扩张-顶峰”的经济周期来看,自2020年疫情后开启的新一轮经济周期已步入扩张阶段晚期,其主要特征有:美联储货币周期进入晚期、劳动力市场趋紧迹象显现、信用周期入位以及部分市场的金融条件收紧等等。

图1展示了当前三个宏观周期 --- 货币政策、信用、经济周期的近期走势。通常来说,美联储人为主导的货币政策周期是经济和信用周期的驱动因素,美联储通过制定货币政策、影响货币供需关系和价格,进而通过调整实体经济的强弱将信用周期这一“副产品”带入经济运行;而信用周期和经济周期相互影响和作用。

与以往周期相比,本次货币政策紧缩周期开启得较晚,但节奏快而猛;受其影响,信用紧缩周期于2022年底开启,但到现在仍处于初期阶段 ,这不仅源于货币政策对信用周期天然的滞后性、以及本周期流动性过剩的特点,更是源于此次经济周期中家庭和企业部门特殊的结构性特点,使得信贷周期具有超乎预期的韧性并导致信贷与经济周期双双延后,本文在第二部分将详细阐述。

图1:当前三个宏观周期示意图[1](来源:联储、NBER、BEA、作者整理绘制)

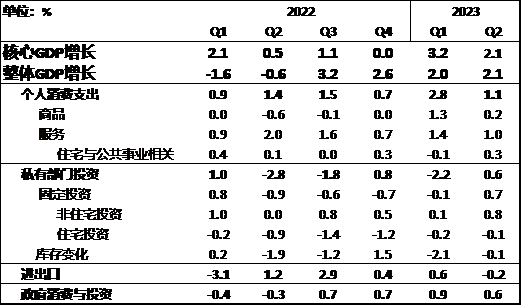

自2022年以来,美国经济增长趋缓但仍具韧性,主要由个人消费、服务业部门以及政府部门支出与投资支撑。美国实际GDP自2022年三季度重回正增长,并在最近的2023年二季度实现2.1%的(年化)增长;这是连续第4个季度接近潜在水平的增长。一方面,私营部门的最终销售(即我们定义的核心GDP)仍维持了较强劲的增长;另一方面,净出口、库存投资和住宅投资为近期的明显拖累项,反映出高利率环境、制造业走弱、以及全球需求低迷对美国经济的负面影响。

图2:GDP增长与关键贡献项(来源:BEA)

如果将本次周期与08年经济周期做一对比,当前美国经济中的企业与家庭部门具有明显的韧性。在企业方面,从08年危机至今,美国企业杠杆率只增长了5个百分点,且次级债比例明显减少,同时高流动性环境与广泛的资产升值使企业整体的资产负债表更加稳健;疫情中后期,强劲的消费、以及拜登政府对企业的财政补贴刺激了美国企业扩大投资。过去一年间,虽然商业投资以及商业活动持续降温、企业利润(连续三个季度环比下降)与经营环境受到一定抑制,但企业部门仍具有一定韧性,私有部门非住宅投资二季度实现7.7%的环比年化增长,并成为整体GDP增长的重要贡献项(贡献0.8%)。家庭部门亦是如此。08年以后,美国家庭部门大力去杠杆,杠杆率从96%的峰值下降到疫情后的74%、家庭名义净资产(二季度)位于历史最高位、实际可支配收入近期明显上升(7月同比3.8%)、以及债务压力虽上升但仍位于历史低位区间,美国家庭的资产负债表和收支平衡状态大幅改善。

(二)经济衰退的风险

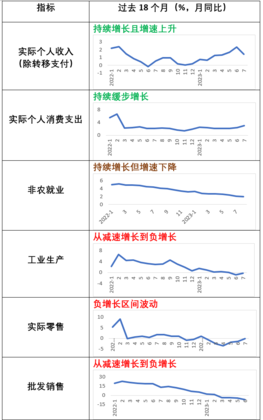

根据NBER[2]的定义,官方意义上的经济衰退指经济活动全面、显著地下降,包含深度、广度和持续时间三个维度。根据此定义,目前的美国经济并未陷入传统意义上的经济衰退,但风险在上升。最新数据显示(图3)NBER用以判断经济衰退的6项指标中的3项 --- 工业生产、零售、批发销售在过去几个月已进入负增长区间。但另外三项指标 ---- 个人收入、个人消费、就业仍在增长,成为经济韧性的主要来源;而这三个增长项均与目前依然强劲的劳动力市场密切相关。

自疫情以来,美国劳动力市场出现供需失衡,即严重的供小于求;这其中的原因包括 --- 由疫情导致的美国退休人口增加[3]、净移民减少与疫情死亡人数上升;此外,这次行业周期轮动加速所导致的就业匹配效率降低也使得部分服务业面临较大的劳动力缺口。其结果不仅给劳动力市场带来韧性,而且助长了通胀中最具“粘性”的部分(即“核心非住宅服务通胀”[4])。经过此次联储升息周期的剧烈操作之后,劳动力市场初现冷却迹象,失业率升至3.8%、且非农空缺职位于近两年半以来首次降至9百万以下。如果劳动力市场在未来将进一步走弱,将对经济整体带来下行压力。

与此同时,传统的经济先导指标在一年多以前便预示了美国经济的衰退前景。1)2年与10年期利差自去年7月以来深度倒挂;2)“鲍威尔曲线” -- 3个月国债的18个月远期收益率与即期收益率差值 – 自去年底以来深度倒挂;3)会议局经济先导指标(LEI)继续大幅下降、自2022年初便发出衰退预警;4)密歇根大学消费者信心指数一度降至历史最低水平(2022年6月),但近期有所回升。

图3:NBER六项经济指标过去一年半以来同比变化(来源:联储)

(三)美国经济呈现出“滚动式”局部弱势/负增长的特征

在历史上,当联储升高利率超过5%时通常会伴随经济衰退;但在本轮周期中,持续的经济增长不断将市场对衰退的预期延迟甚至以“软着陆”代之。

美国经济虽未进入NBER官方定义式的衰退,但疫情以来的经济周期出现了历史上比较少见的现象:例如2022年上半年美国经济一度连续两个季度出现GDP负增长,但由于劳动力市场依然强劲,没有被NBER定义为正式的衰退;而最近几个季度里,虽然每个季度的GDP增长仍然强劲,但美国经济的内部结构中出现了滚动式、局部的弱势/负增长!

具体而言,经济中已发生弱势/负增长的部分包括:住房市场/居住类投资(近期有所修复)、非居住类投资/工业生产/制造业、库存投资等;上述弱势部分未来可能向服务业和就业市场传导和滚动。究其原因:疫情后政府和央行的超级刺激措施导致本轮扩张期始于2020年经济的V型反弹,并造成了随后的复苏与扩张失衡。2022年,与疫情配套的财政刺激政策逐步退出、叠加联储紧缩政策、配合拜登新一轮的“通胀消减法”的财政刺激,整体经济进入扩张延续期。上述因素特别是美联储的货币紧缩政策对各领域和板块的影响因其各自的利率敏感度、库存周期及供需结构的不同,形成了不同的板块周期状态和发生时间的差异;快而猛的紧缩货币政策导致某些部门和板块呈现出与传统周期不同的特点,表现形式也更加复杂。最明显的例子是居民房地产市场:这个对利率最为敏感的市场之一本该受到升息周期最严重的打击,但其目前独特的结构性特点竟使其近期有所修复、并成为此次经济周期和信用周期收紧的延缓因素之一,本文第二部分会详细解读。

二、本经济周期最核心的特点

(一)货币紧缩政策的滞后效应更长

此次货币政策紧缩周期较为滞后,使得经济周期和信贷周期相应延后,且均出现滚动式特征。回顾历史,联储通常会在经济出现过热、通胀出现上升苗头之时升息,而当经济衰退或即将衰退时,降低利率。但这一次货币紧缩周期明显滞后,主要源于联储最初对通胀形势的误判和滞后反应,其在2021年中通胀达到5%以上时仍称其为“暂时性”通胀。除此之外,货币紧缩政策本身也具有延迟效应,历史经验表明升息的影响通常会在6-12个月左右才会完全作用于实体经济中,但此次加息周期的滞后效应显著,时间超过12个月!而本周期的几个特殊因素放大了这一滞后性 --- 金融市场较为充足的流动性水平、企业与家庭部门的稳健性与韧性、以及居民住宅+商业房地产板块对这次联储升息周期的差异化反应。这使得联储追求货币政策精准度的难度和复杂性不断增加。另外,联储此次的缩表节奏也远快于上次(2018),且持续时间可能更长,这使得上述经济运行中的部门滚动式衰退的节奏更加参差不齐!目前市场认为美联储在整体货币政策上,即便在2024年转而降息,也有可能继续保持当前的缩表政策并可能削减超过4万亿美元资产,其影响相当于额外升息1.5%,从而再次加剧紧缩政策的延迟风险。

今年9月芝加哥联储发表的一篇文章[5]认为,已实施的紧缩政策将在未来几个季度产生进一步的抑制作用,相当于实际GDP和CPI通胀指数分别面临约3个百分点和2.5个百分点的下行压力;同时,劳动力市场受到的紧缩效应可能更为滞后 --- 当前紧缩政策对总工作时长的影响可能只发生了不到一半。因此,即便联储不再加息而是维持当前利率水平,其滞后效应可能仍然会对经济带来不小的下行影响;倘若通胀无法及时回落至2%的目标,美联储届时可能将处于更加两难的境地。

(二)信用周期开始收紧,升息周期首先打击了金融业中最为薄弱环节的中小银行板块

货币政策通过信用分配机制来影响实体经济,而本次货币政策滞后效应放大的主要原因便是信用周期的整体韧性。

不过,这次联储的加息周期最先折断了最为脆弱的美国区域银行板块的流动性生态,并由今年3月硅谷银行事件发酵演变成小规模的金融危机。以往的加息周期很少或没有这次银行业的流动性、资产负债管理错配、银行债务投资组合大幅浮亏同时并存的问题,而是一般直接把经济推入信用周期;而这次通过硅谷银行的流动性问题引发的地区银行动荡,从根基上伤及信贷供应群体!不过,好在这轮周期中,对于利率最为敏感的民用房地产、以及企业高比重的直接融资模式等都使得这次信用周期在整体上展现出一定的韧性:首先,在企业部门方面,非金融企业直接融资的占比较大,且不少大型企业在2020-2021年期间锁定了低息贷款,并且超额发债使债务到期结构被推迟 --- 共约5330亿美元的非金融企业2023-24年到期债务在过去三年间被推迟,这导致截至2023年一季度非金融企业的整体实际债务利率仍在下降,进而使信用紧缩周期延后。其次,在民用房地产方面,居民对民用住宅的非敏感化反应(早期锁定较低水平的15-30年固定房贷利率)和房屋净值所带来的财富效应同样延缓了总体信用紧缩速度,这也是以往周期不曾出现的;但另一方面,新冠疫情使商业地产这次的下行周期快而迅猛,或许将使信用紧缩重新加速!当前商业地产的风险上行已经成为中小银行收紧信贷的重要原因。

(三)居民住宅和商业房地产的差异成为此次周期的一个标志性特征

房地产市场对美国经济的意义十分重要;房地产对GDP的贡献在过去20年一直在20%左右,它是居民部门的最大资产类别之一,具有金融属性强、顺周期性且体量庞大等特点。 截至2022年底,居民住宅(78%)、商业房地产(22%)总值为112万亿美元。从历史上看,住宅房地产对宏观经济中消费板块的影响更大、更直接;而商业地产的影响主要由企业端(包括银行业)传导、一般下行周期更长。

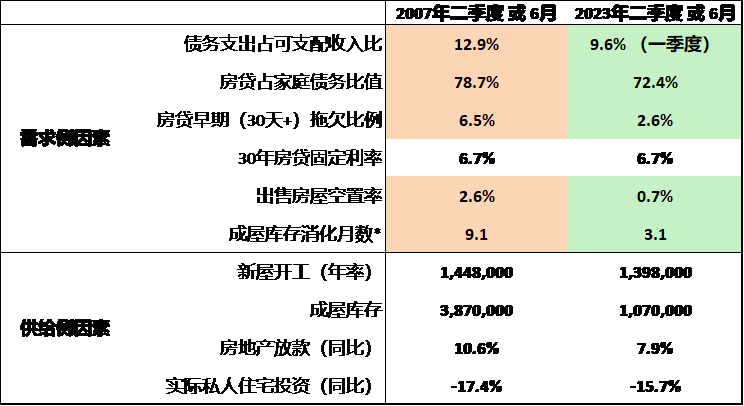

本次周期中的居民住宅房地产的结构性特点使其具有韧性。第一,由于居民住宅房地产市场自2011年开启了缓慢的去库存周期、叠加房主以高利率购换房屋的意愿减弱[6],市场的成屋供给过低、库存过低(当前成屋库存需净消化3个月,一般低于5个月表明库存紧张),因此二手房供不应求、支撑了房价。第二,二手房市场的特殊状况推高了新房需求,新屋销售从2022年7月的54.3万套年化成交量升至今年7月的71.4万套;同时,近期新屋开工、营建许可、以及房地产投资均有所增加或修复,支撑经济韧性。第三,当前的居民住宅房地产周期远比2008年前的周期更加稳健(表1),主要因为居民部门资产负债表自2008年以来持续修复,同时住宅房地产供求关系相对良性,并不存在像08年一样住宅房地产相关金融衍生品过于复杂、且从“次贷”转向“次债”的风险,因此整体更具韧性。

表1:当前住宅房地产市场比08年周期更加稳健(来源:联储、全美住房建筑商协会)

相比之下,商业房地产的前景面临较大风险。2023年以来,由于利率高企,美国商业地产行业的基本面呈现下行趋势,主要体现在营业收入下降、资产估值萎缩、融资难度加大等方面,尤其是疫情后的居家办公模式严重打击了办公楼宇类地产,这是以往周期很少出现的风险。与08年的典型商业地产下行周期相比,当前的下行周期更加快而猛,但仍处在早期阶段;历史经验告诉我们商业地产的下行周期较长,甚至可能持续4-5年之久。

概而言,美联储这次升息周期对美国房地产市场的影响凸显了极大的差异化。由于居民住宅市场规模及其对宏观经济的影响比商业房地产更大,同时更具韧性,因此从某种程度上延缓了此次升息周期对经济的抑制作用,这是过去几个周期中不曾出现的情况。

(四)政府财政状况恶化以及美债长期风险累积

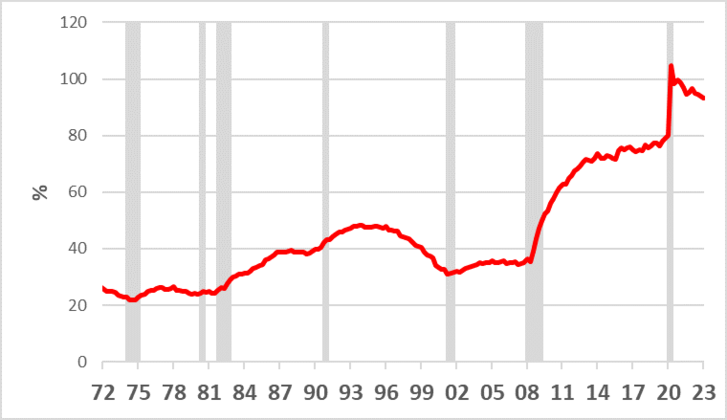

疫情后美国的财政刺激比以往任何一次危机期间都更激进,国会于2020-2021年先后通过的“关怀法CARES”、“美国救援”等计划使得财政赤字/GDP比在2020和2021财年迅速上升到14.87%和11.9%,触及二战以来最高点。同时,公共债务/GDP比从疫情前的80%迅速来到2020年二季度的104.6%,最近虽下行至93%但仍位于历史高位区间。

关于赤字和总体债务稳健性的一般阈值并没有统一规范,但普遍认为赤字占GDP比值应不超过3%、公共债务占GDP比值应在75-100%之间。债务的不断累积将会带来几项长期风险,包括1)利息支出将快速飙升;2)未来债务成本(国债收益率)进一步增加;3)债务不可逆风险;4)债务效率比降低;5)应对下一场危机的财政空间更小。根据CBO[7]的基线预测,美国财政赤字正在趋于常态化,未来10年将平均录得每年2万亿的赤字水平,主要受社会保障、医保等强制支出的增长拖累,并且利息支出也将随之快速增长;同时,赤字、债务占GDP比值将显著上升。美国具有的特殊条件使其发生财政和债务危机的阈值更高,但这并不意味着其赤字和债务可无限扩张,只是目前这个临界点难以确定。

图4:联邦公共债务/GDP比(来源:联储)

三、结语

当前美国经济处于本轮经济周期的扩张阶段后期;但疫情以来联储快而猛的货币政策、近期美国政府过度的财政刺激、以及由此带来的各板块和部门的特殊结构性特点使得整体经济周期相对延迟,并仍然呈现出一定的韧性。

在本周期中,美联储的货币政策紧缩周期的滞后效应被房地产市场内部的差异化特征及其不均衡性所放大,叠加居民房地产的财富效应和疫情后劳动力市场结构的特殊性,使得这次周期呈现了特别明显的不同部门之间滚动式的弱势/负增长或修复以及信用周期延后及不均衡等特点。

在复杂而充满不确定性的经济周期晚期,未来美国经济将以何种方式着陆仍是仁智互见!本文认为,联储的货币政策在最后的着陆关头,如何掌握火候,可否在不引发严重衰退的情况下使通胀回到2%的长期既定目标将非常重要。当前快而猛的联储政策一方面使整体通胀显著降温,且劳动力市场初现冷却迹象,但另一方面存在使部分板块(如商业地产等)脆弱性继续恶化和加剧以及金融条件过度收紧的风险。8月份的通胀数据出炉后,CME期货市场预期联储将在9月份的FOMC会议上大概率暂停加息,而2023年剩下的几个月内联储继续升息25个基点的概率为不到40%。

概而言,在这一背景下,除非美联储货币政策出现明显过失,美国整体经济的路径在未来几个季度仍然既有可能实现“软着陆”,也有可能出现温和衰退,严重衰退目前看仍只有较小的概率。

以下是作者对“软着陆”和“浅衰退”两种情形发生逻辑的推演。1)“软着陆”情形:其关键在于在避免失业人数大幅上升的情况下,实现劳动力市场供需关系进一步冷却 --- 这需要劳动参与率的进一步提高、以及空缺职位的持续下行,进而减缓工资增长压力、使通胀得以进一步下降、同时又不会严重打击消费者支出。当通胀显著下降后联储将开始缓步降息,这可能使居民住宅房地产在价格上维持相对稳定。与此同时,由于降息预期和市场利率走弱,商业房地产估值得到稳定改善,避免中小银行出现大规模信用危机;服务业、就业市场可能出现温和降温,个人收入与支出水平同比增速会下降但仍在正值区间,叠加金融条件放松可能进一步支撑非居住类投资/工业生产/制造业、以及企业库存投资的修复,实现整体经济的软着陆。2)“浅衰退”情形:在美联储信誓旦旦于本周期内实现2%通胀目标的前提下,核心通胀和总体通胀并未真正走缓,甚至出现多次反弹,美联储被迫延长高利率的维持时间甚至继续升息,使金融条件过度收紧,加上滞后效应,动摇整体经济的韧性。由于信用周期动能加速,加上企业与政府部门在2024和2025年的债务到期高峰,消费者支出、企业投资与支出可能显著减少,进而使劳动力市场走弱且失业率巨幅上升。其结果是不仅使已陷入弱势/负增长的部门持续弱势、房地产市场这一近期有所修复的板块也将调头向下,同时服务业、就业部门也走弱。但联储后续可以开始降息甚至暂停量化紧缩,加上政府部门的财政刺激,衰退可能仍然保持在较浅的程度。

免责声明

中国银行美国地区银行不提供法律、税收、或会计相关建议。本文章仅供参考。本文内容不构成任何法律定义下的“投资意见”或者“建议”。本文不代表中国银行美国地区银行的任何观点以及立场。文章内容可能随时更改,恕不另行通知。您应就本文内容咨询相关领域专业人士,请勿依据本文做出任何投资行为。中国银行美国地区银行对本文内容产生的任何损失不承担法律责任。未经本行许可,请勿以任何形式转载本文内容。

[1] “货币政策周期”曲线根据联邦基准利率上沿绘制,上升代表利率收紧、反之代表利率宽松;“经济周期”曲线根据NBER所定义的传统经济周期发展阶段绘制,上升代表经济扩张、反之代表经济收缩;“信用周期”曲线根据联储的《高级贷款官员意见调查(SLOOS)》的信贷标准统计结果绘制,上升代表信贷收紧、反之代表放宽。

[2] National Bureau of Economic Research,美国经济研究院,是美国认定景气循环的权威机构,主要参考美国实际GDP 、实际收入、就业、工业生产 等指标的趋势变化,以认定美国是否进入经济衰退。

[3] 出于健康担忧、疫情初期裁员、资产升值的三个主要原因。

[4] 根据联储的分析框架,核心通胀被分为三个部分:核心商品通胀、核心住宅通胀、核心非住宅服务通胀,而核心非住宅服务通胀是最具粘性的一环,也是联储关注的焦点,联储认为这与劳动力市场和薪资增速息息相关。

[5] D’Amico, Stefania, and Thomas B. King. “Past and future effects of the recent monetary policy tightening.(近期货币政策紧缩对过去与未来的影响)” Chicago Fed Letter (芝加哥联储), 2023, https://doi.org/10.21033/cfl-2023-483.

[6] 当前大部分居民住房贷款利率被锁在4%以下。

[7] 国会预算办公室。